サラ金で借り入れを行う際、審査時間は短ければ短いほどいいですよね。それに時間がかかる審査は、なんだか複雑で面倒くさそうなイメージなのでは…。

ただ、皆さんは最短30分で審査が完了するサラ金があるのをご存知でしょうか?

今回はサラ金の審査について徹底調査しました。ここに載せた情報以外にも、キャッシング審査について知っておくべきポイントは多いです。「キャッシング審査に通らない3つの理由と審査の甘い消費者金融」も合わせて読んでみてください。

サラ金の審査は何を審査しているのか

審査では申し込み者一人一人に合った利用限度額を定めるため、申し込み者の情報を正確に収集し判断する必要があります。

では、審査はどのような点に時間をかけているのでしょうか。審査の基準、申し込みの際のポイントをご紹介します。

年収

第一のポイントは年収です。

大手のサラ金であれば無収入の方には高確率で借り入れを行わないのと、総量規制の対象であるため借入額が年収の3分の1までと決められています。

審査の基準として200万円がボーダーラインと言われています。

しかし業者によって様々ですので、200万円以下で通る場合もあれば300万円以上で落ちる場合もあります。

他社の利用履歴

以下の条件に当てはまる方は要注意です。

- 他社でローンを組んでいる

- 保証会社を利用して家を借りている、携帯代を支払っている

一見カードローンとは関係なさそうに思われますが、2か月以上延滞するとカードローンの審査に傷をつけてしまうことがあるのです。

ちなみに保証会社とは、第三者が連帯保証人として契約を行うサービスのことです。

この保証会社はカードローンの審査と同じく個人信用情報機関を利用しているため、家賃や携帯料金の延滞が信用情報に傷をつけるのです。

他社の借り入れ状況

他社からの借り入れ数が多ければ多いほど、それだけ返済先が他にあるということです。

その分、返済財源が少ないと見なされるため、利用限度額も低く設定されることが多いです。

また、実際に借り入れを行っていなくても契約しているだけで同様のことが起こりますので、利用していないカードローンはただちに解約することをおすすめします。

サラ金の審査基準は一般に公開されていない

それぞれのサラ金の審査基準は、一般には公開されていません。

「弊社の審査は甘いです」と公表しても、悪質な顧客の申込みを増やすことにしか繋がらないので、「審査の甘さ」をアピールするメリットは無いのです。

新規申し込みが欲しいのは、サラ金が設立された直後、少しでも新規申し込みと新規契約者が欲しい時だけです。

特に大手のサラ金は、審査に割くリソースを確保するために、審査が甘いとは決して言いません。他社との競争もあるので、サラ金は自社のカードローン審査基準を社外秘としています。

カードローン利用者の体験談から推測するしかない

おおよそのサラ金審査基準を知るために一番効果的なのが、「カードローン利用者の体験談を調べること」です。

サラ金の審査に通った人が、自分と似たようなステータスの持ち主なら、自分もそのサラ金の審査に通る可能性が高いはずです。

審査通過率は参考になるか?

この後も紹介しますが、大手サラ金は株主抜けの情報で「カードローン審査通過率」を公開しています。

この審査通過率を見れば、だいたいの審査基準を調べる目安にはなります。しかしどのサラ金も審査通過率には差がないので、一社に狙い目をつけるほどではありません。

ノーローンだけ極端に審査通過率が低いのは、利用者が他のサラ金審査に落ちたあと、ノーローンに申し込むからです。ノーローンに申し込むのは、「ステータスが弱い人」だということですね。ノーローンの審査基準にそこまで他のサラ金と違いはないはずです。

サラ金の審査に落ちてしまう原因

原因①嘘の申し込み

大手サラ金の審査申し込みは、基本的に申込者の自己申告となっています。

本人確認のため免許証や保険証の写しを提出する必要はありますが、収入証明は借入額が50万円以上からでないと必要ではありません。

そうなるとたまに、審査に通りたいがあまり良く見せようとして年収を実際よりも多めに書いてしまうような方もいます。

サラ金の審査はそれを見逃すほど甘いわけではありません。

信用情報機関を通じて申込内容の確認をされて、不備があれば収入証明書の提出を求められます。

確認して嘘があることが分かった時点で、審査に落ちたことになってしまうわけです。

原因②総量規制

総量規制というのは「個人が融資を受けられる金額はその個人の年収の3分の1をこえてはならない」という法律です。

サラ金だったら全社があてはまるため、申し込む際には借入希望額が年収の3分の1をこえていないか確認する必要があります。

ちなみに銀行カードローンは総量規制の対象外です。まとまったお金を借りたい場合は、銀行カードローンの利用も検討してください。→銀行カードローンにも審査が甘いところはある!【専業主婦や学生もOK】

原因③年収など「属性」のスコアが審査基準を満たさなかった

年収や勤続年数など、基本的なステータスである「属性」は重要な審査基準です。

属性に含まれる情報は「年収」をはじめ「勤務先」「勤続年数」「居住年数」など、生活の基本的な情報です。

属性の審査で、サラ金が設定している審査基準をクリアできなかったとしたら、その時点で審査に落ちてしまいます。多少属性が不足しているとしても、信用情報その他の情報でカバーできるかもしれませんが、あまりにも属性が弱いのはかなり審査で不利です。

原因④信用情報の問題

属性よりも重要なのが、この「信用情報」です。

信用情報には、キャッシングやクレジットカードの申し込み記録から利用記録すべてが記録されています。

信用情報を見れば、申し込んだ人の返済能力など、審査に必要な情報を一通り把握することができるのです。信用情報に過去の返済遅延や、その他審査に不利な記録があった時点で、サラ金の審査に落ちやすくなってしまうことを覚悟しましょう。

クレジットカード利用記録も審査に影響する

クレジットカード利用記録も、CICという信用情報機関に情報が記録されてしまいます。

このCICに残った記録も、サラ金の審査時に参照されます。クレジットカード利用記録の中で、「支払い遅れ」など悪い情報が残っていた場合、サラ金の審査に落とされてしまう原因となってしまいます。

ですが逆に、クレジットカード利用記録の中で、問題なく継続的に長期間利用している記録は、サラ金の審査で有利に扱われます。

原因⑤在籍確認が取れなかった

サラ金の審査で最後に待ち受けるのが、「在籍確認」です。

在籍確認とは、サラ金から申し込んだ人の職場にかけられる「確認電話」のことです。この在籍確認が取れないと、サラ金の審査は終わりません。

在籍確認の電話には申し込んだ当人以外の人が出てもかまいませんが、いずれかの電話で在籍が確認できなかった時点でサラ金の審査に落ちます。

在籍確認で落ちる心配のある方は、「在籍確認なし!電話連絡なし!誰にもバレずに借入可能なカードローン」を参考に、在籍確認なしでサラ金から借り入れを行いましょう。

審査に落ちたらするべき5つのこと

①申し込みを控える

もしも審査に落ちたとしても、手当たり次第にサラ金へ申し込んではいけません。

なぜなら短期間に複数の借入先に申し込むことは「多重申込」と呼ばれ、サラ金が嫌がる行為の1つだからです。

サラ金からは信用情報機関を通じてどこへ申し込みをしたかが筒抜けなので、彼らからすれば「こんなにたくさん申し込んでちゃんと返済できるのだろうか?」という不安を煽ることになります。

信用貸しが基本のキャッシングでは、信じ切れないというのは致命的な問題です。まずは1,2社から申し込むようにしましょう。

②申込内容に不備がなかったかを見直す

もしかしたら、申込内容に以前の住所や職場を書いてしまって不備があった可能性があります。

特に転職したばかりのときや引っ越したばかりのときはありがちなケアレスミスです。

本人が勘違いしていても信用情報機関には最新の情報が登録されているので、申し込みの際には提出する本人確認書類の住所や、勤務先の情報に間違いがないか気をつけながら申し込みましょう。

また、借入希望額が総量規制をオーバーしていなかったかも確認しましょう。必要最低限の金額にすれば、おのずと審査も通りやすくなります。

③嘘をつくクセを直す

もし申し込みでちょっと嘘をついてしまった部分があれば、次回以降は必ず正直に書くようにしましょう。

あまりに嘘がひどいと、信用情報機関にブラックリストとして記録されてしまうこともあります。

一度記録されたブラックリストは最低でも5年は消えないので、そこまで大きなリスクを負う必要はありません。

④短期間に複数のサラ金へ申し込まない

1ヶ月以内など、短期間に複数のサラ金へ申し込むと、それにより審査に落ちやすくなります。

信用情報を審査したサラ金が「この人はお金に困っている」と判断することで、審査に不利となるのです。

サラ金の審査に通りたいならば、一社に絞った申し込みをおすすめします。

⑤定職に就く

サラ金の審査は、正社員だけでなく契約社員や派遣社員、パートやアルバイトの主婦や学生も利用することもできます。

バイトでも毎月一定の収入があるなら大丈夫なので、お金を借りるためには無職の方は何かしらの労働を始める必要があります。

審査基準には「勤務年数」等も含まれているので、正社員ではなくとも年数がそれなりに長ければサラ金の審査に通ることは難しくありません。

確かにヤミ金の審査は甘い…でも申し込んだらダメ!

サラ金の審査に落ちまくりな人をターゲットにするのが、法律を無視した貸付を行う貸金業者、「ヤミ金」です。

ヤミ金の審査はほとんど「無い」に等しいです。申し込んだ人がどんなにひどい状況だろうと、基本的にお金を貸してくれます。

自己破産直後だろうと、返済遅延を繰り返していようと、です。しかしそこには当然代償が伴います。ヤミ金は法外な金利で利息を請求し、常識では考えられない方法で返済を取り立てます。利用者はヤミ金からお金を借りている時点で、その暴利にも文句言えませんから、ヤミ金もそこに漬け込んでいるのです。

いくら「お金が必要」だと思っていても、ヤミ金だけは絶対に利用してはいけません。

利用者に優しいサラ金はどこ?

一概に「審査が柔軟」とは言っても比べづらいので、ここでは各サラ金の「審査通過率」を見てみることにしましょう。

審査通過率は、言葉通り審査の通りやすさを表しています。(サラ金によって「成約率」や「新規貸付率」など呼称がいくつかあります)

アイフル

| 金利 | 4.5~18.0% |

| 限度額 | 500万円 |

| 審査 | 最短30分 |

| 審査通過率 | 45.8% |

アイフルも比較的審査が甘いサラ金です。銀行経営に頼らない独立型の消費者金融であることもあり、しがらみのない自由なのびのびとした審査が特徴です。

アイフルの無人契約でんわBOX「てまいらず」はタッチパネル式の自動契約機ではなく、すべてオペレーターとの通話でカード発行ができるので、初めてのキャッシングでも安心です。

プロミス

| 金利 | 4.5~17.8% |

| 限度額 | 500万円 |

| 審査 | 最短20分 |

| 審査通過率 | 44.6% |

3番手はSMBCグループの消費者金融、プロミス(現:SMBCコンシューマーファイナンス)です。アコムに次いで申込者数が多く、人気の高さが伺えます。

プロミスの自動契約コーナーは設置個所が多く、大きな駅の周りには必ずと言っていいほど設置されています。そのため、仕事帰りなどに寄りやすいです。

ノーローン

| 金利 | 4.9~18.0% |

| 限度額 | 500万円 |

| 審査 | 最短30分 |

| 審査通過率 | 19.1% |

新生銀行グループの消費者金融ノーローンは上記の3社と比較するとあまり知名度は高くありませんが、レイクと同じグループで同社の自動契約機を利用して申し込むことができます。

ノーローンの審査通過率は、他の大手サラ金と比べると低いですが、これは単に知名度が低い問題です。知名度が低いこともあり、他の消費者金融で審査に落ちた人がノーローンに申し込むこともあり、審査通過する人が少なくなってしまうのです。

ちなみに、同じ新生銀行グループのレイクは銀行カードローンながら成約率が35.5%もあります。

SMBCモビット

| 金利 | 3.0~18.0% |

| 限度額 | 800万円 |

| 審査 | 最短即日 |

| 審査通過率 | ? |

SMBCグループの消費者金融SMBCモビットは、大手の中でも急成長しているサラ金です。

アコムと同様に、最低金利が低く最高限度額が高いのが特徴です。

ただ肝心の審査通過率は非公開のようで、成約率はわかりません。

また、SMBCモビットは2018年オリコン顧客満足度ランキングノンバンクカードローン第1位を獲得しました

ブラックでも審査に通る審査の甘い中小サラ金

審査の甘いサラ金をお探しなら、中小サラ金、通称街金への審査申し込みがおすすめです。

中小のサラ金は、そもそも貸し付けるメインターゲットが「大手サラ金の審査に落ちた人」なため、審査基準が大手よりも甘く設定されています。

その分、足元を見たとも言える高めの審査基準が設定されていますが、どうしても審査に通りたいなら中小のサラ金を借り入れ候補に入れてみてください。

おすすめの中小サラ金を何社か紹介します。参考にしてください。

キャッシングアロー

| 金利 | 15.0~19.94% |

| 限度額 | 200万円 |

| 審査 | 最短45分 |

審査の甘い中小のサラ金代表格がこの「キャッシングアロー」です。

アローは名古屋のサラ金ですが、全国への振込融資に対応しています。審査時間は驚異の最短45分となっており、審査に時間をかけたくない方にもピッタリです。

金利の高さ、審査時間の短さからも、アローの審査の甘さが垣間見えます。

セントラル

| 金利 | 4.8~18.0% |

| 限度額 | 100万円 |

| 審査 | 最短即日 |

老舗の中小サラ金、セントラルの審査も甘いです。

セントラルは中小のサラ金にして、無人契約機対応、ネット申し込み対応、即日融資対応など、様々な使いやすいサービスに対応しています。

過去のキャッシングで信用情報に問題があったとしても、セントラルは柔軟に審査を行います。

ライフティ

| 金利 | 8.0~20.0% |

| 限度額 | 500万円 |

| 審査 | 最短30分 |

新宿は歌舞伎町にある中小サラ金「ライフティ」も審査が甘くおすすめです。

ライフティは通常のキャッシング審査が甘いだけでなく、審査の甘いおまとめローンにも対応しており、キャッシングの一本化を考えている方にもおすすめのサラ金です。

最短審査30分、即日融資も可能と、大手サラ金顔負けのサービス展開中です。かなり優秀なサラ金ですよね。

株式会社アルコシステム

| 金利 | 15.0~20.0% |

| 限度額 | 50万円 |

| 審査 | 最短即日 |

株式会社アルコシステムのキャッシングは最短即日融資に対応しています。

審査基準は柔軟で、最短即日振込にも対応している中小消費者金融です。

金利は高めですが、だからこそ審査基準が柔軟であることがわかりますよね。

次世代サラ金「Jスコア」の審査は甘い?厳しい?

みずほ銀行とソフトバンクが共同で設立した新たなサラ金、それが「Jスコア」です。

Jスコアがすごいのは、なんといっても審査が「AIスコア・レンディング」であるということ。AIスコア・レンディングとは、申し込んだ情報を元にしてAIが「スコア」を割り出す審査システム。以前から、申込情報をスコアリングして審査は行っていましたが、Jスコアはさらに人の入る余地のない審査を行います。

まさに、次世代のキャッシング。

初期スコア審査は辛い…でも後からスコアアップ可能

果たしてJスコアの審査基準は厳しいのか…と気になってしまいますよね。審査が甘いなら、他サラ金より金利も低いですし、ぜひキャッシングを利用したいものです。

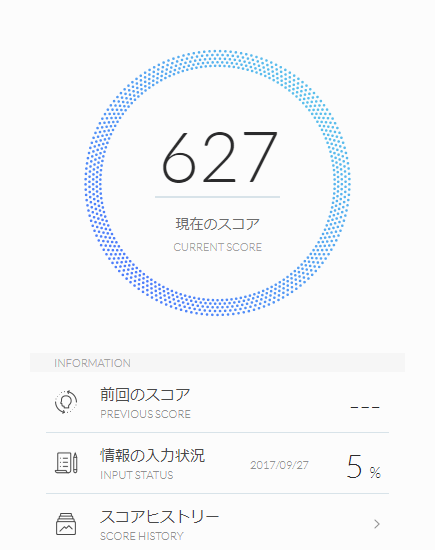

試しに私も審査を受けてみました。

初期スコアは「627」。追加質問を答えればさらにスコアを上げられるかもしれません。

どうやら必要ないと感じれば在籍確認も行わないらしいので、サービスが生まれたてで審査が柔軟な今のうちに審査を受けてみてはいかがでしょうか。

ちなみにJスコアは、貸金業者登録が行われているので、「総量規制の対象」という扱いです。

サラ金の審査まとめ

審査について以下の通りまとめました。

- 審査では年収のほか、他社の利用履歴や借入状況が確認される

- 審査が柔軟なサラ金を探す上では、審査通過率が目安になる

- 審査に落ちたとしてもすぐに他社に申し込むのはやめて、原因を探しましょう。

いかがでしたでしょうか。「審査」と聞くと身構えてしまいがちですが、実際は免許証等の本人確認書類があれば簡単に申し込むことができます。

サラ金からお金を借りるためにはサラ金に信用してもらわなければいけないため、収入が不安定な無職の方であったり申込内容に嘘があったりすると、審査に通るのは難しくなってしまいます。

それらの対策を考えた上で、審査通過率等を参考に比較的審査が厳しくないサラ金に申し込めば問題ありません。自信をもって申し込みましょう。