アイフルの審査って甘いのかな?

アイフルに申し込もうとしている人はこのように悩んでいるのではないでしょうか?

結論から伝えると、アイフルの審査は甘いといわれています。

アイフルの審査は基本さえおさえておけば、年収が100万円ない方でも審査に通ることも可能です。

ただ、申込者の中には審査に落ちてしまう方が一定数いるように、審査に落ちてしまうのにはいくつかの原因があります。

審査に通るためのコツを理解しておかなくては審査落ちしてしまうことも…。

本記事では、アイフルの審査基準と落ちる人の特徴、審査通過するためのコツを解説しています。

これからアイフルを利用しようと考えている人は参考にしてみてくださいね。

アイフルの基本情報

| 金利 | 3.0%~18.0%(実質年率) |

|---|---|

| 融資限度額 | 1万円~800万円 |

| 融資時間 | 最短即日 |

| 申し込み方法 | WEB |

| 審査通過率 | 48.2% |

アイフルで審査にかかる時間は非常に短く、申し込みから最短30分で審査結果がわかるというスピード審査が特徴的なキャッシング(カードローン)です。

国内大手金融機関ということもあり、安心して融資を受けられる消費者金融の1つです。

審査通過率も48.2%と高く、他のカードローンの審査に落ちてしまったという方であっても審査に通過できることも…。

また即日審査に通過すれば、その後カード発行か振込融資を受けることで「即日融資」を受けることが可能です。

アイフルの即日融資について詳しい内容は下記で紹介していますので、参考にしてみてくださいね。

⇒アイフルで即日融資を受けられるのは何時まで?借り入れの流れを解説!

アイフルは審査が甘いといわれている

アイフルの審査は毒維持の審査基準を設けており、他のカードローンに比べて審査が甘いといわれています。

銀行系のカードローンに比べてみても規制に縛られていないため、銀行系カードローンの審査に落ちてしまったという人であっても比較的融資を受けやすいです。

審査の申し込み条件は次の通りです。

- 満20歳以上69歳まで

- 安定した収入がある

- 返済能力を持ち合わせている

このような申し込み条件であるため、条件を満たしていれば学生でも審査を受けられます。

また他のカードローンはアルバイトやパートは審査対象外になることが多いですが、アイフルは申し込み条件を満たして入れば、問題なく審査を受けられるのです。

幅広い人たちが借り入れができる環境だからこそ審査が甘いといわれているんですね。

アイフル審査の流れ

アイフルへ申し込んでから、アイフルから借り入れるまでの流れをみていきましょう。

アイフルの申し込みから利用開始までの流れは次の通りです。

順番に見ていきましょう。

①申し込み

アイフルへの申し込みは公式サイトヘアクセスして申し込みます。

画面の指示に従って入力をしていくと申し込みが完了となります。

申し込みの時間は5~10分ほどで終わるため、とても簡単です。

申し込みが終わると「申込受付完了メール」が届きますので、必ず確認するようにしてくださいね。

また、審査をなるべく早く終わらせてほしいという人は電話で相談をすることも可能です。

電話で「お急ぎ審査」を利用したいということを伝えると、優先して審査をしてもらえるのです!

アイフルのフリーダイヤルは下記の通りです。

②仮審査

申込時入力した情報を元に、アイフルの仮審査が始まります。

申込内容に不備があった場合は仮審査で落ちてしまいますので、注意してください。

審査に対応する時間はアイフルの営業時間「9:00~21:00」のみです。

営業時間外に申し込みをおこなうと翌日の対応になるということを覚えておきましょう。

③本審査

仮審査が終了すると本審査に移ります。

本審査では、信用情報から返済能力が高い人なのかを審査されます。

書類の審査だけではなく、在籍確認なども審査項目の1つです。

在籍確認は申し込み時に申告した会社へ本人が働いているか確認の電話が入ります。

在籍確認ではプライバシーの保護が徹底されているため、カードローンに申し込んだことは会社の人にはほぼばれないといってもいいでしょう。

在籍確認が嫌だからといって誤った連絡先などを記載すると審査に落ちる原因となりますので、注意してくださいね。

④契約の手続き

審査に通過すると契約手続きに移ります。

契約手続きはWEB上でできるため、わざわざ店舗に足を運ぶ必要もありません。

契約手続きは「書類の提出」と「契約内容の確認」などをおこないます。

契約手続きと同時にアイフルカードローンの受け取り方も選択します。

カードの受け取り方法は「郵送」「無人契約機」の2つが選べるため、自分に合った受け取り方が可能です!

郵送の場合は1週間前後時間がかかってしまいますが、無人契約機の場合は即日発行もできます。

急いでいる人は無人契約機で発行すると良いんだね!

⑤借り入れ

借り入れは「ATM」と「振り込み」の2種類があげられます。

ATMは提携している契約機から借り入れする方法のことです。

振り込みの場合は、事前に登録をした銀行口座に入金をしてくれます。

振り込みであれば24時間いつでも対応していますので、困ったときは振り込みで借入をすると良いですよ。

ただし、システムのメンテナンスなどが発生した場合は借り入れができなくなってしまうことも。

アイフルの借り入れをするときは事前にメンテナンスがおこなわれていないか確認するようにしましょう!

アイフルの審査基準は?

そもそもアイフルに申し込んだ後受ける審査では、どんなポイントがどのように見られているのか。

そしてどういった情報がアイフルの審査で認められるのか。

アイフルの審査基準は次の通りです。

- 属性

- 信用情報

- 返済能力

では順番に見ていきましょう!

①属性

アイフルだけでなく、どの消費者金融の審査でも共通しているのが、まず「属性」の審査を受けるということです。

属性の審査は、主に申し込んだ際入力した情報を元に行われます。そこで入力された「年収」「勤務先」「勤務地」「居住年数」など、収入に関する情報が「スコアリング」で審査されます。

情報の一つひとつがスコアに直されて、最終的なスコア合計が審査されます。年収が高い、勤続年数が長いなど、収入面、生活面が安定しているほど、属性のスコアは高スコアになります。

②信用情報

アイフルの審査基準でもう一つ重要なのが「信用情報」です。

信用情報とは、信用情報機関という名の独自機関に集められている個人情報です。この情報には、その人が過去どのキャッシングを利用しており、過去どのクレジットカードと契約したかなど、お金に関するあらゆる記録が残っています。

アイフルなど消費者金融はこの信用情報を審査することで、「この人は支払いに関して誠実か」「支払いの管理能力があるか」を推し量るのです。

この信用情報には、後で説明しますが審査落ちの要因、「返済遅延」の記録が残ってしまうので、かなり重要な審査基準です。

③返済能力

アイフルが申し込んだ人の収入や勤務先、勤続年数などの「属性」。

また、過去のキャッシング、現在のキャッシング利用状況などの、「信用情報」を調べるのは、その人が持つ「返済能力」を調べるためです。

アイフルが、「この人にお金を貸したとして、きちんとお金を返してくれるか」「返済の途中で返済不能とならないか」を調べるのです。

属性では、個人が持つ収入をみて「返済を続けることができるに耐えうる条件か」「勤務先の企業は経営が安定しているか」など、単純な金銭状況を調べます。

そして、信用情報の審査では、現在のキャッシング利用状況は悪くないか、そして何より、「過去のキャッシング利用時に問題を起こしてないか」を調べて返済能力をみます。

そういった観点で、アイフルの審査基準を考えれば、どんな人がアイフルの審査に通りやすいか、少し見えてきたのではないでしょうか?

アイフルの審査に落ちる人の特徴8選

アイフルは「満20歳から69歳までの安定した収入と返済能力がある方」が申込条件になっています。

条件を満たしていれば、審査に落ちてしまったと言えば、審査へ申し込んだ内容に問題があるという事になります。

アイフルの審査に落ちる人の特徴は次の通りです。

- 収入源が安定していない

- 在籍確認がきちんとできていない

- 信用情報に過去の延滞や債務整理の記録が残っている

- 総量規制をこえて借り入れをしようとしている

- 他社借り入れが5社以上ある

- 過去になんらかの返済を延滞したことがある

- 申込情報で嘘をついた

- 他社カードローンに同時申し込みをしていた

こちらではアイフルが審査で申込者のどこを見ているかもあわせて紹介をご説明します。

①収入源が安定していない

安定した収入とはいえ、毎月の収入が「年金のみ」となると審査に通るのは難しくなります。

キャッシングを利用するためには、安定した収入だけでなく返済能力があることも重要なので、働いていてかつ給与を毎月一定の金額で得ている方が審査で通りやすくなります。

毎月の給与が安定していなかったり、勤続年数がまだ2,3ヶ月しかないような場合だと信用してもらうのは難しくなります。

②在籍確認がきちんとできていない

在籍確認とは、審査の後半で行なわれる行程で、申込者の勤務先の固定番号へ電話を掛けることになります。

「勤務先に電話なんかされたらキャッシングを利用していることがバレてしまうからやめてほしい」という方が多いと思いますが、安心して大丈夫です。

アイフルの担当者は、申込者のプライバシーに配慮して「個人名」で在籍確認を行うため、アイフルであることは伝わらないようにしています。

在籍確認を行う前には、必ず事前に申込者本人の番号に電話が掛かってきて在籍確認を行っても良いかどうか聞くため、

③信用情報に過去の延滞や債務整理の記録が残っている

信用情報というのは、申込者がこれまでにキャッシングを含め金融機関としてきた取引の記録のことです。

信用情報機関という場所で一定期間保管されている情報であり、これらはキャッシングやカードローン、クレジットカード、住宅ローンや自動車ローンなどさまざまな審査に影響します。

消費者金融を含め審査を行う会社は、まずここで申込者の過去情報が閲覧されます。

もし過去に、キャッシングだけでなくクレジットカードや公共料金の支払いを延滞したことがある場合も、信用情報に延滞の記録が残っている可能性が高いです。

信用情報は登録されている情報の種類によって保管される期間も決められているので、信用情報が消えるまで待つことになります。

④総量規制をこえて借り入れをしようとしている

アイフルを含め、消費者金融には『総量規制』という法律が適用されていて、その内容は「利用者は年収の3分の1をこえて借り入れをしてはならない」というものです。

そのため、すでにアイフル以外から他社借り入れがある状態で、アイフルへ新規で応募をしようとした際、借り入れようとしている金額の合計が年収の3分の1をこえているようなら審査に落ちてしまいます。

年収をすぐに上げるのは難しいと思うので、借入希望額を下げる方向で対策を打ちましょう。

⑤他社借り入れが5社以上ある

他社借り入れがすでに何件もある場合は、返済能力に難があると見なされて新規の借り入れが難しくなります。

それ以上借り入れをしなければならない状況なら、キャッシングやカードローン以外の対策を打った方が良いでしょう。(おまとめローン・債務整理など)

どうしても借り入れをしたい場合は、借入金額が少ないものを全額返済してしまって他社借入件数を減らしてから、アイフルに申し込んでみましょう。

キャッシングは解約、クレジットカードも解約してしまいましょう

カードローン契約数はかなり重要です。契約数が多いほど、「お金に困っており、返済能力が低い」と判断されるからです。

返済能力が高い人は、カードローンを利用しているとしても、一社のカードローンを限度額増額で金欠を乗り切れるからです。

⑥過去になんらかの返済を延滞したことがある

信用情報の欄でもご説明しましたが、過去にキャッシングだけでなくなんらかの返済を延滞したことがある場合、アイフルの審査にも悪影響を及ぼす場合があります。

特に、クレジットカードや公共料金の支払が遅れてしまったことが信用情報に残ってしまっている場合があります。

普段から支払いの期限には細心の注意をはらって、延滞しないように心掛けましょう。

⑦申込情報で嘘をついた

申込み情報で嘘をつくと、その嘘が発覚した時点で審査落ちです。

年収を多少水増しするくらいなら嘘はバレないかもしれません(収入証明書の提出を求められるかも)、しかし、本当は契約社員なのに正社員だと偽ったり、あまりにも収入状況に影響する嘘は簡単にバレます。そして審査に落ちます。

さらに嘘をついて審査に落ちた情報は、信用情報に残ってしまうため、その後も審査に落ちやすくなってしまいます。

⑧他社カードローンに同時申し込みをしていた

短期間に他社のカードローンへ同時申し込みを行っていた場合、それも審査落ちの要因となりえます。

短期間に複数のカードローンへ申し込むということは、それだけお金に困っているのだと印象を与えてしまうのです。

お金に困っていない、返済能力があるというアピールをするには、一社に絞ったカードローン申込みを行いましょう。

アイフルの審査に通るコツ3選

アイフルの審査に通るためにはコツをつかんでおく必要があります。

ここで紹介するコツさえつかんでおけば、審査通過率もぐんと上がるでしょう。

アイフルの審査に通るためのコツは次の通りです。

- 希望借入額を抑える

- 虚偽の申告をしない

- 他社の借り入れを減らしておく

では順番に見ていきましょう。

①希望借入額を抑える

アイフルの審査に通るコツ1つ目に「借入希望額をおさえる」という方法があります。

希望借入額をおさえることで審査基準が低くなり、審査に通りやすくなります。

消費者金融から借り入れをおこなう際に、「総量規制」という法律があるのはご存じでしょうか?

総量規制とは、年収の1/3までしか融資を受けられないという規則のことです。

このように年収の1/3に近づけば近づくほど審査は厳しくなり、借り入れできる金額も少なくなってしまいます。

自分の収入に見合った希望借入額を申告しなかった場合は審査に落ちてしまうでしょう。

少しでも審査を通過するために希望借入額をおさえておくことで審査に通りやすくなりますよ。

②虚偽の申告をしない

アイフルの審査に通るコツ2つ目に「虚偽の申告をしない」という方法があります。

アイフルの審査に申し込む際にはさまざまな情報を申告する必要があります。

審査に通過したいからといって、虚偽の申告をしないようにしましょう。

虚偽の申告をしたとしても、審査で信用情報のチェックをされます。

申告内容と信用情報に間違いがあると、必ず審査に落ちてしまいますので注意してください。

また入力ミスであったとしても、場合によっては虚偽の申告と判断されて審査落ちしてしまうことも。

申し込みをおこなう際は入力ミスがないかのチェックを徹底していきましょう!

ちなみに虚偽の申告をすると詐欺罪などの罪に問われてしまうこともありますので、絶対に虚偽の申告をする余は辞めてくださいね。

③他社の借り入れを減らしておく

アイフルの審査に通るコツ3つ目に「他社の借り入れを減らしておく」という方法があります。

他社の借入件数が多ければ多いほど審査には通らなくなってしまうということを先ほどお伝えしました。

他社の借り入れ状況は審査に非常に大きな影響を与え、プラスにもマイナスにも働くのです。

そのため、他社の借入額を減らしてくことで計画的に資金繰りができていると判断されます。

少しでも審査を有利に進めるためにも、他社の借り入れは滞りなく計画的に返済をしていくようにしてください。

アイフルの「1秒診断」はどこまで審査の当てになるのか

アイフルの公式サイト上には、「1秒診断」という名の「仮審査サービス」があります。

この1秒診断なら、少ない項目の入力で、アイフルから借入可能かどうか、審査の目安を知ることができるのです。

とはいえ、この1秒診断、どれくらい信用できるものなのでしょうか?

いくつかのパターンで、1秒診断の精度を確かめてみました。

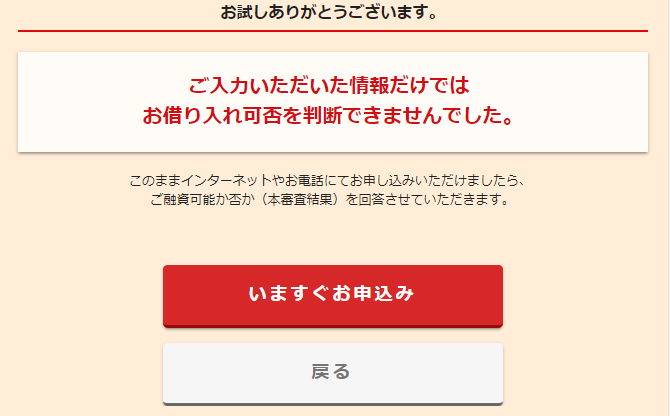

20代契約社員 年収300万 他社借入金額100万

まずは20代契約社員、年収300万円、他社借入金額100万円の情報で試してみました。

アイフルのカードローン利用者は、契約社員など非正規雇用者が多いはず。結果やいかに…。

この情報だけでは「判断できない」という結果でした。

確かに、他社借入金額100万円は、何社のカードローンを利用して借りているのか。過去返済遅延はあるか、など追加情報がないと融資可能か判断は難しいかもしれません。

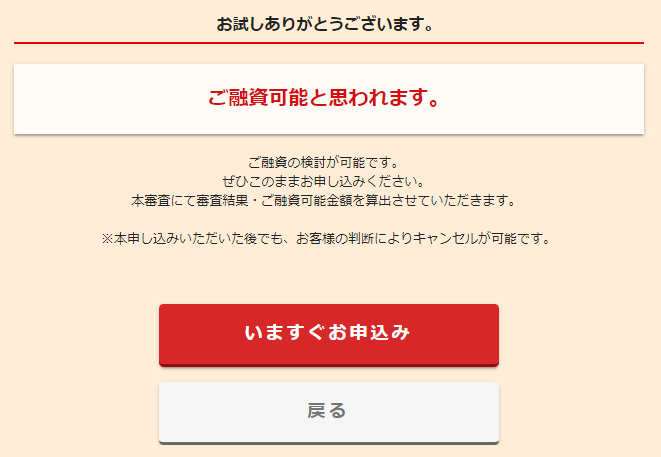

20代正社員 年収400万 他社借入金額100万円

続いて試してみたのは、「20代正社員、年収400万円、他社借入金額100万円」というステータス。

この情報ではどうでしょうか…?

融資可能と思われますという結果でした。

年収に対して借入金額が総量規制内ですし、正社員というのも大きかったのでしょうか。

1秒診断は目安になる

1秒診断の精度は高いと言い切れるものではありません。

しかしこの1秒診断に落ちてしまうようでは、その後受ける本審査でも落ちてしまうのは間違いありません。

まず審査の第一段階としてこの1秒診断を受けておくことをおすすめします。

アイフルの審査で良くある質問

ここからは、アイフルの審査で抱きがちな疑問とその回答について、説明していきます。

専業主婦はアイフルの審査に落ちる?

お金に困っているのは、サラリーマンやOLばかりではありません。

配偶者の収入をあてに生活している専業主婦もまた、お金に困っている人が多いです。何より、本人に収入がないので、お金に余裕がある人が少数派なのではないでしょうか。

さて、専業主婦でも、アイフルの審査に通るのか?それとも落ちるのか?

A.総量規制によって専業主婦は審査に落ちる

アイフルは消費者金融なので、総量規制の対象です。

総量規制は、本人の収入によって借入可能金額が決まる法律。収入がゼロの専業主婦は、アイフルの審査に通りません。

専業主婦は、総量規制対象外の銀行カードローンなどを利用してお金を借りることにしましょう。

Q.アイフルの審査に落ちたらどうすればいい?

アイフルの審査に落ちた時、どうすればいいのか?

審査に落ちないことが一番ですが、落ちた時の対処法も知っておきたいですよね。

A.中小消費者金融へ申込みを

アイフルは大手消費者金融。

その大手消費者金融より審査基準が柔軟である「中小消費者金融」の審査に申し込むのがおすすめです。

中小消費者金融はメインターゲットを「大手消費者金融の審査に落ちた人」としているため、アイフルの審査に落ちた人も審査に通る確立が高いです。

過去返済遅延があっても、債務整理記録があっても、中小消費者金融なら審査に通るかもしれません。→消費者金融一覧!審査基準、金利、借りやすさに違いはあるのか

Q.無職は審査に落ちる?

無職は収入がまったくないわけですから、アイフルの審査に落ちてしまいそうなものですが、実際にはどうなのでしょうか。

無職でも、なんらかのポイントでアイフルから「返済能力がある」と見られて、アイフルの審査をクリアするケースは存在するのでしょうか。

A.総量規制の観点で審査に落ちる

無職がアイフルの審査をクリアするケースは有りません。

なぜなら、アイフルは貸金業法の「総量規制」による制限を受けるからです。→総量規制対象外のキャッシングで審査が甘いのはどこ?

総量規制は「年収で借入可能額が決まる」という法律。

無職で年収がゼロなら、借入可能額もゼロになるということです。無職でも、条件次第で借り入れが可能なのは「銀行カードローン」です。

Q.申し込みブラックなだけで審査に落ちる?

申し込みブラックな状態、信用情報に傷がついた状態では、アイフルの審査に落ちやすくなってしまうのはお伝えしたとおりです。

少しでも信用情報に傷がついた状態で、審査に落ちてしまうのでしょうか?

A.人の手による審査が重要視されるので場合によりけり

アイフルの審査は実際、申し込みブラックの状態で審査に通った実績があります。

さすがに、効果の大きな「自己破産」などの記録があると、アイフルの審査通過は難しいですが、「ブラックなだけで審査に落ちる」というわけではないようです。

しかし、申し込みブラックは審査にかなり不利なのは確かです。

信用情報に審査落ちの不利な記録を残さないためにも、申し込みブラックなら素直に中小消費者金融の審査をチャレンジしたほうが良いです。

まとめ~アイフルの審査基準や落ちる人の特徴を理解しておこう!~

アイフルの審査基準と、アイフルの審査に落ちる条件も説明しました。

詳しいアイフルの審査基準は公開されていませんが、アイフルの審査に通る人、審査に落ちる人の条件は共通点があります。

しっかりとアイフルの審査についての情報を知っておくことで、アイフルの審査に落ちる確立を下げられます。そして万が一審査に落ちたとしても、その後の対応がスムーズです。