三井住友銀行カードローンの審査って厳しいのかな…?

どのような基準で審査が行われているの?

これから三井住友銀行カードローンを利用したいと考えている人はこのような悩みを抱えている人も多いのではないでしょうか?

三井住友銀行カードローンは高い信頼性から安心安全に融資を受けられると人気の銀行系カードローンですよね。

ただ三井住友銀行カードローンは誰でも融資を受けられるようなカードローンではないため、事前に対策をしておく必要があります。

本記事では三井住友銀行カードローンの審査基準と審査に落ちる人の原因について詳しく解説していきます。

記事後半では三井住友銀行カードローン審査の流れなどについても詳しく解説していきます。

これから三井住友銀行カードローンを利用したいと考えている人は参考にしてみてくださいね。

⇒三井住友銀行で即日融資はできる?最短融資のコツと審査対策を徹底解説

【この記事で分かること】

- 三井住友銀行カードローンの審査は厳しいのか

- 三井住友銀行カードローンの特徴

- 三井住友銀行カードローンの審査基準

- 審査に落ちる原因

- 審査に通りやすい人の特徴

- 申し込み方法

- 審査で必要なもの

- 審査の流れ

三井住友銀行カードローンの審査は厳しい?

三井住友銀行カードローンの審査は他の銀行系カードローンに比べると審査が厳しいといわれています。

他の銀行系カードローンが過剰な貸し付けをおこなって問題になった背景があり、審査基準が見直されたと考えられます。

また低金利で高額な融資が可能なカードローンであるからこそ、貸し倒れのリスクが高いのです。

なるべく貸し倒れのリスクを減らすためにも審査基準のハードルが高くなり、審査にが厳しくなってしまうでしょう。

このような点から三井住友銀行カードローンの審査は厳しいといわれています。

ただ審査について理解しておけば、そこまで厳しいことでもありません。

審査について理解をして三井住友銀行カードローンを利用していきましょう。

三井住友銀行カードローンの特徴

まずは、三井住友銀行カードローンの基礎情報からおさらいしましょう。

| 金利 | 4.0~14.5% |

|---|---|

| 限度額 | 800万円 |

| 専業主婦 | 利用不可 |

金利設定や限度額設定は、銀行カードローンとしては一般的な設定です。

注意したいのは、総量規制対象外の銀行カードローンとはいえ、専業主婦の利用が不可能になっているという点です。

しかしたとえアルバイト収入であっても、安定収入のある主婦であれば問題なく審査に通る設定です。

専業主婦でカードローンを利用したいと思っている方は、別の銀行カードローンでの借入を検討してください。

審査する保証会社は株式会社SMBCコンシューマーファイナンス

三井住友銀行カードローンの審査を行うのは、SMBCコンシューマーファイナンスです。

SMBCコンシューマーファイナンスと聞いてもピンと来ない人がいるかもしれません。

大手消費者金融のプロミスは、実はSMBCコンシューマーファイナンスのサービスブランドなのです。

つまり三井住友銀行カードローンの審査基準は、「SMBCコンシューマーファイナンス基準」ということで、プロミスと似た審査基準ということになるのです。

もちろん、銀行カードローンということで、消費者金融のプロミスより厳しい審査基準が設定されるはずです。

しかし審査基準の基礎は、「プロミスと同じ」だと言って良いはずです。

プロミスのキャッシング利用中トラブルがあると審査に落ちる

審査するのはプロミスの親会社であるということは、プロミスのカードローン利用中にトラブルを起こしていると、その記録が原因で審査に落ちかねないということです。

過去プロミスのカードローン利用記録がある方は気をつけてください。

満20歳から満69歳以下の方のみ利用できる

三井住友銀行カードローンは、20歳以上で69歳以下なら誰でも申し込めます。

しかし審査に有利な年齢というのが存在しています。

審査に有利な年齢というのは、25歳以上で40歳以下だと言われています。

つまり「働きざかりで年収が高い年齢帯」だということです。

三井住友銀行カードローンの審査基準

三井住友銀行カードローンでの審査では見られている項目が決まっています。

審査基準として次の2つがあげられます。

- 勤務の情報

- 信用情報

では順番に見ていきましょう。

どのカードローンの審査にも通らないという人は下記の記事を参考にしてみてください。

⇒あなたがキャッシング審査に通らない7つの理由と審査落ちでも借りられる消費者金融

勤務の情報

審査基準の1つに勤務の状況が見られています。

具体的には次の内容があげられます。

- 雇用形態

- 勤続年数

- 収入

- 会社規模

など、勤務の情報から返済能力がある人なのかを審査されるのです。

「最低限の返済能力」があることを確かめるための審査なので、そこまで厳しい審査基準を課せられませんが、審査で大切な項目の1つであるということを覚えてきましょう。

収入は安定していれば審査に通る

属性の中で重要な部分を占める「収入の審査」ですが、「年収800万」など、高い年収を求められることはありません。

あくまで「安定した収入」があれば、誰でも審査に通ります。

毎月定期的な収入をもらっているかどうか、そこが重要なのです。

勤続年数が長いほうが審査に通りやすくなる

収入よりも「勤続年数」が大切です。

勤続年数が長いと、収入が途切れにくい、つまり収入が安定していると判断されるので三井住友銀行カードローンの審査で有利となります。

逆に、いくら大企業で正社員として働いていても、勤続年数が短いとその情報が足を引っ張ってしまう可能性があるのです。

審査に有利な職業、勤務先もある

職についており安定した収入をもらっていれば、それだけで安泰というわけでもありません。

三井住友銀行カードローン審査にて、「安定してない」と判断される種類の職業があります。

具体的に言うと、「水商売」「芸能関係」はいつ収入が途切れるかわからないとして、審査に不利となります。

その他人気商売は、公務員などと比べると収入が途切れるリスクがあるので、審査に不利となります。

信用情報

審査で見られている項目2つ目に「信用情報」があげられます。

信用情報は過去に返済遅延や貸し倒れなどの金融トラブルがなかったかどうかを調べるために見られます。

過去に金融トラブルがあった場合は審査に落ちてしまう原因となりますので、十分注意してくださいね。

信用情報の審査で見られる内容、どういった条件で信用情報の審査に落ちてしまうのか、具体的に調べていきましょう。

返済遅延があるとブラックリストに入る

信用情報に残る記録で重要なのが、「返済遅延」です。

カードローンの返済が一定期間以上遅れた場合、または返済の遅れを何度も起こしてしまった場合、返済遅延記録が信用情報に残ってしまいます。

債務整理もブラックリストに入ってしまう

債務整理の手続きを行った記録も、信用情報に残ってしまいます。

債務整理は、「返済が困難だから、返済額を減らすために行う」手続きです。

債務整理記録があると、審査する側は「返済能力が低い」と判断します。

キャッシング申し込み記録も審査に影響する

キャッシングに申し込んだだけで、信用情報にその記録が残り、カードローン審査結果に影響します。

短期間に、何件ものキャッシング申し込み記録があると、「資金調達に必死だ」という印象を与えてしまいます。

三井住友銀行カードローンの審査に通りたいなら、三井住友銀行カードローンに絞った申込みを行ってください。

信用情報はCRINで共有される

信用情報は、信用情報機関という専門機関に記録されます。

信用情報期間は全部で3つ。

JICC、CIC、全国銀行個人信用情報センターです。

三井住友銀行カードローンの審査で用いられるのは、全国銀行個人信用情報センターの信用情報です。しかし、JICCやCICに記録されている信用情報も、CRINという独自のシステムによって共有されて、審査に影響します。

銀行キャッシング利用で問題を起こしてないと余裕をかましていると、CRINで不利な記録を見られて審査落ち…なんてことにもなりかねません。

過去数回のキャッシング履歴は審査に好印象につながる

信用情報に残るのは、カードローン審査に不利な記録ばかりではありません。

過去カードローンなどキャッシングを利用して、問題なく返済を行った記録はむしろ、その後の審査に好影響を与えます。

「この人はキャッシングの使い勝手を理解している」という認識を与えられるというのが、その理由です。

三井住友銀行カードローン審査に落ちる原因5選

三井住友銀行カードローン審査に落ちる原因はいくつか存在します。

審査に落ちてしまう人の特徴は大きく分けて次の5つがあげられます。

- 信用情報に傷がある

- 虚偽の申告をしてしまった

- 在籍確認が取れない

- 同時に複数のカードローンに申し込んだ

- 他社からの借り入れが多い

では順番に見ていきましょう!

信用情報に傷がある

三井住友銀行カードローン審査に落ちる原因1つ目に「信用情報に傷がある」人は審査に落ちてしまう原因となります。

先ほどもお伝えした通り審査基準の1つとして信用情報が見られます。

信用情報を見て、過去に返済の滞納や自己破産をした人に対して良い印象を持ちませんよね。

むしろ「お金を返してくれない人」と信用されないでしょう。

このように信用されない人に対して貸し付けをおこなう銀行はどこにもありません。

信用情報に傷がある人は審査に通りずらくなってしまう原因になりますので、注意してくださいね。

虚偽の申告をしてしまった

三井住友銀行カードローン審査に落ちる原因2つ目に「虚偽の申告をしてしまった」人は審査に落ちてしまう原因となります。

申し込み時に年収や勤続年数などを高く申告することで、審査に通ろうとする人も中にはいます。

ただ虚偽の申告をしても必ずばれて、審査に落とされてしまいます。

絶対に正しい内容で申し込むようにしてください。

また虚偽の申告をすると場合によって、詐欺罪などの罪に問われることも考えられます。

トラブルを避けるためにも申込内容は正しく申告するようにしましょう。

在籍確認が取れない

三井住友銀行カードローン審査に落ちる原因3つ目に「在籍確認が取れない」人は審査に落ちてしまう原因となります。

三井住友銀行カードローンの審査で忘れてはいけないのが、「在籍確認」です。

在籍確認で「きちんと職場へ在籍している」という確認が取れないと審査に落ちてしまいます。

また、三井住友銀行カードローン審査では在籍確認を避けることはできません。

三井住友銀行カードローンを利用したいと考えている人はスムーズに在籍確認をおこなうようにしましょう。

同時に複数のカードローンに申し込んだ

三井住友銀行カードローン審査に落ちる原因4つ目に「同時に複数のカードローンに申し込んだ」人は審査に落ちてしまう原因となります。

利用者の申し込み状況は信用情報に記録されるため、審査の際に確認されてしまいます。

過去6か月以内に複数の申し込みがある場合、審査に落ちやすくなってしまうでしょう。

理由として、複数の審査に申し込んでいる人に対して「この人は本当にお金に困っている人」「これだけ申し込んだのにすべて審査に落ちている人」と判断されてしまいます。

このように複数のカードローンの申し込みを同時におこなうと審査でマイナスに働いてしまうということを覚えておきましょう。

なるべく早く利用したいからと複数のカードローンに申し込みたい気持ちは分かりますが、最短で審査に通るためにも、申し込みをする際は1つに絞って申し込むようにしてくださいね。

他社からの借り入れが多い

三井住友銀行カードローン審査に落ちる原因5つ目に「他社からの借り入れが多い」人は審査に落ちてしまう原因となります。

他社からの「借入件数」や「借入額」が多いと審査に落ちやすくなります。

借入件数は3件以上、借入額は年収の3分の1が近いと審査落ちする可能性が高まるんです。

他社からの借り入れ状況は審査に大きく影響するということを覚えておきましょう。

三井住友銀行カードローンの審査に通りやすい人の特徴3選

次に三井住友銀行カードローンの審査に通りやすい人の特徴を紹介していきます。

- 収入が安定している人

- 他社からの借入が無い人

- 過去に金融トラブルがない人

では順番に見ていきましょう。

収入が安定している人

三井住友銀行カードローン審査をクリアするには、「収入が安定している」という表明が必須。

まず三井住友銀行カードローンの審査に有利なのは、収入の条件が良い大企業の社員、もしくは公務員です。

意外に感じるかもしれませんが、三井住友銀行カードローンの利用者には意外と大企業社員や公務員が多いです。

他社からの借入が無い人

他社借入が多いと、その借入記録が信用情報に残ります。

そして、その記録が審査結果に大きく影響します。

三井住友銀行カードローンの審査に通過率を上げるためにも、他社からの借入は完済しておくようにしておきましょう。

完済は難しいという人は少しでも他社からの借入額を減らす努力が大切です。

返済能力に問題は無いという印象を与えるためにも、他社からの借り入れは減らしておくようにしてくださいね。

過去に金融トラブルがない人

過去のキャッシング利用で、返済遅延や債務整理を行った記録があると、三井住友銀行カードローンの審査はすぐに落ちてしまうと思ってください。

信用情報から返済遅延や債務整理記録が消えるまでには、5年から10年の時間がかかってしまいます。

その間にカードローン審査をクリアしなければならないなら、もっと審査の甘い中小消費者金融の審査に申し込んでください。

三井住友銀行カードローン3つの申し込み方法

三井住友銀行カードローンの申し込み方法として、次の3つがあげられます。

- WEB申し込み

- ローン契約機申し込み

- 電話申し込み

では順番に見ていきましょう。

WEB申し込み

1つ目の申し込み方法として「WEB申し込み」があげられます。

WEB申し込みの流れは次の通りです。

- 公式ホームページにアクセスしてログイン

- 必要事項の入力

- 本人確認書類をアップロード

- 審査結果をメールで確認

- 利用開始

このような流れで申し込みをおこないます。

三井住友銀行の口座を持っていない場合は、事前に口座登録が必要になりますよ。

口座を持っていない人はガイダンスに従って、口座の開設をおこないましょう。

ローン契約機申し込み

2つ目の申し込み方法として「ローン契約機申し込み」があげられます。

ローン契約機からの申し込み方法の流れは次の通りです。

- タッチパネルで申し込み情報の入力

- 本人確認書類をスキャン

- ローン専用カードの受け取り

- 審査結果をメールで確認

- 利用開始

ローン専用カードは審査に通過するまでは利用できません。

即日融資には対応していないということを覚えておきましょう。

電話申し込み

3つ目の申し込み方法として「電話申し込み」があげられます。

電話での申し込みは次の通りです。

- オペレーターに電話で必要事項を伝える

- 本人確認書類の提出

- 電話・メールで審査結果を確認

- 契約機か郵送でローン専用カードを受け取る

- 利用開始

電話での申し込みをする際は三井住友銀行カードローンプラザ(0120-923-923)に連絡する必要があります。

受付時間は9時~21時までとなっていますので、受付時間までに連絡するようにしてくださいね。

三井住友銀行カードローン審査で必要なもの

三井住友銀行カードローン審査では「本人確認書類」「収入証明書類」が必要なります。

順番に見ていきましょう。

本人確認書類

![三井住友銀行カードローン審査で必要なもの[本人確認書類]](https://money-sky.com/wp-content/uploads/2018/07/4082bfdc8a9c8aca6abaf081dfe19cc2-e1636342973730.png)

本人確認書類では下記のいずれかを提出する必要があります。

- 運転免許証

- 個人番号カード

- パスポート

- 住民基本台帳カード(顔つき)

- 保険証

また保険証などを提出する場合は別途本人確認書類が必要になるケースもありますので覚えておきましょう。

収入証明書類

希望借入額が50万円を超える場合は「収入証明書類」の提出が必要になります。

下記のような年収が確認できるよ書類を準備しておきましょう。

- 源泉徴収票

- 税額通知表

- 所得証明書

- 確定申告書

- 給与明細書

50万を超える借り入れを考えている人は事前に収入証明書を準備しておくようにしましょう!

三井住友銀行カードローン審査の流れ

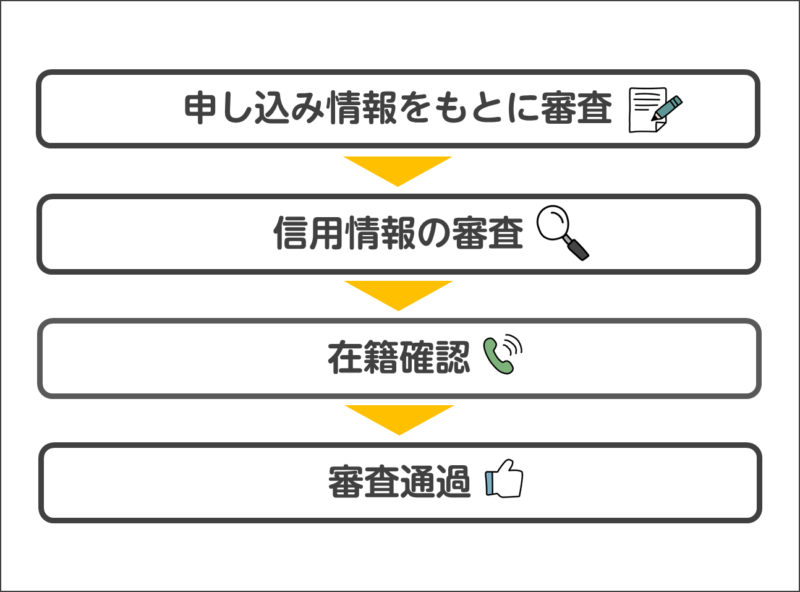

三井住友銀行カードローンに申し込んでから、SMBCコンシューマーファイナンスがどんな流れで審査を行うのか、審査の流れも調べておきましょう。

申し込み情報をもとに審査

まずは申込みフォームに入力した基本情報を元に、属性の審査が行われます。

属性の審査は加点方式で審査され、最終的なスコアが審査されます。

信用情報の審査

属性の審査とほとんど同時に「信用情報」も審査されます。

信用情報に問題があった時点で、ほとんど三井住友銀行カードローンの審査に通るのは無理だと思った方が良いほど、信用情報の審査は重要です。

在籍確認

属性、信用情報共に問題なければ、在籍確認が行われます。

在籍確認は、SMBCコンシューマーファイナンスから申し込んだ人の職場にかけられる「在籍確認」です。

カードローン審査の確認電話とはいえ、「キャッシングの審査」であることは一切伝えられません。

あくまで「個人名」でかけられるので、よほど在籍確認に詳しい人でないと、在籍確認を見抜くことはできません。

審査通過

在籍確認まで終われば審査通過です。

書類を提出して、三井住友銀行カードローンの本契約を行ってください。

もちろん、提出書類に不備があった時点で審査に落ちてしまいます。最後まで油断しないでください。

三井住友銀行カードローンの審査に通過した時点で、三井住友銀行のローン契約機からカードを発行することができます。

三井住友銀行内に設置してある「ローン契約機」は、ちょうど消費者金融の無人契約機と同じ働きをしてくれます。

三井住友銀行の住宅ローン審査とカードローン審査はまったくの別物

三井住友銀行カードローンの審査基準ですが、同じく三井住友銀行の住宅ローン審査の審査基準とはまったく違う設定が組まれています。

住宅ローンの審査基準は、借入期間が長いことなどもあり、さらに厳しく年収や信用情報の審査が行われます。

ちなみに三井住友銀行が、住宅ローンの審査申込みを気軽に行うことができるスマートフォンアプリをリリースしています。

住宅ローンに申し込み予定のある方はぜひ使ってみてください。

【まとめ】三井住友銀行カードローン審査は比較的厳しい

都市銀行の三井住友銀行が運営する「三井住友銀行カードローンの審査基準」について、詳しくわかっていただけたでしょうか。

三井住友住友銀行カードローンの審査基準は、銀行カードローンとしては一般的な審査基準ですが、消費者金融のカードローン審査基準と比べると厳しい設定です。

消費者金融カードローンのように、誰でも審査に通るとは思わないでください。

三井住友銀行カードローンの安心と低金利をクリアするためには、それなりの条件をクリアしなくてはならないのです。

本記事で紹介した内容を参考に三井住友銀行カードローン審査を通過できるようにしていきましょう!