人生100年時代といわれ長寿時代になっています。

人間の寿命は個人によって違いますが、自分は100歳まで生きると思って経済的な面を考えておく必要があるのではないでしょうか。

現役時代は給与収入がありますが、リタイアすると年金以外は、定期的な収入がない状態になります。

配偶者や子供や親族などに迷惑を掛けない様、自分の「老後に必要なお金」について考えておきましょう。

【今回の記事でわかること】

- 老後の収支

- ライフプランによる必要額を調べる

この記事を書いた人

淺井 敏次

淺井 敏次

日本FP協会認定CFP®、 1級ファイナンシャル・プランニング技能士、 ビジネス法務エキスパート

FP事務所ASAI 代表

お客様の利益優先、独立系FP目線、中立な立場で社会貢献します。

ライフプラン・保険・住宅・資産運用・相続、セカンドオピニオンなど

メール、テレビ会議 相談できます。

NPO法人日本FP協会、高槻市市民公益活動サポートセンター所属

大分県知事任命の「豊の国 かぼす特命大使」

1、 老後の収支

老後って何歳からでしょうか、定年後?無職になってから?

現在の年金支給開始年齢は65歳で、会社退職年齢もほぼ同じ時期ですので65歳と考えるのが一般的でしょう。

一方、令和3年4月1日から「高年齢者雇用安定法」が施行され70歳までの就業確保や定年廃止推進の流れもあり、老後時期は人それぞれで流動的に考えるべきかもしれません。

老後の人生プランニングでは、「生きがい」「健康」「お金」を充実させることが大切ですが、とりわけ「お金」は大切な要因ですので自分自身の将来見通しは知っておきましょう。

「生きがい」 は、友人関係やボランティア活動、趣味の活動など社会的な繋がりも含まれます。

「健康」 は、日常の食生活や運動などの生活習慣、健康維持のための医療関係の充実が健康に繋がります。

「お金」 は、「生きがい」「健康」を充実させるための裏付けとなり、経済的な失敗をしないためにも「金融リテラシー」を持つことが必要です。

「金融リテラシー」とは、「家計管理、生活設計、金融経済の理解や金融商品の利用、外部の知見活用などができる能力」です。

年代別に注意すべき項目が違いますので、現役時代から老後も含めたライフプランを考えておきましょう。

(1) 高齢者の家計収支、貯蓄の実態

「家計調査の結果2019」を参考に一部、筆者が加工しています。

総務省統計局の資料

(・統計局ホームページ/家計調査の概要,結果等 (stat.go.jp)

・家計調査年報(家計収支編)2019年(令和元年)Ⅱ総世帯及び単身世帯の家計収支 (stat.go.jp) )

・高齢夫婦無職世帯(夫65歳以上,妻60歳以上の夫婦のみの無職世帯 ⇒<図1参照>

| 月 | 年 | |

| 実収入 | 23.8万円 | 285万円 |

| 支出 | 27.1万円 | 325万円 |

| 消費支出 | 24万円 | 288万円 |

| 非消費支出 | 3.1万円 | 37万円 |

65歳から100歳まで生きたとして収入は約1億円 支出は約1億1,400万円になり、1,400万円程度の赤字です。

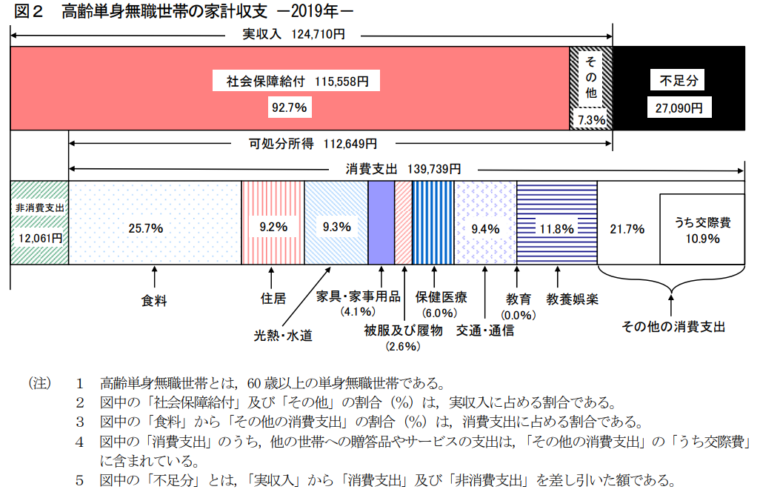

・高齢単身無職世帯(60歳以上の単身無職世帯) ⇒<図2参照>

| 月 | 年 | |

| 実収入 | 12.5万円 | 150万円 |

| 支出 | 15.2万円 | 182万円 |

| 消費支出 | 14万円 | 168万円 |

| 非消費支出 | 1.2万円 | 14万円 |

65歳から100まで歳まで生きたとして収入は約5,250万円支出は約6,370万円になり、1,000万円程度の赤字です。

非消費支出とは、税金と健康保険料で、公的年金などの収入にかかる所得税+住民税は夫婦で年約13万円、健康保険料は年約24万円で合計37万円が平均です。

健康保険料は、家族の被扶養者になれれば費用負担はありませんが通常は、国民健康保険料がかかります。

単身世帯では、税金は年約7万円、健康保険料は年約7万円が平均です。

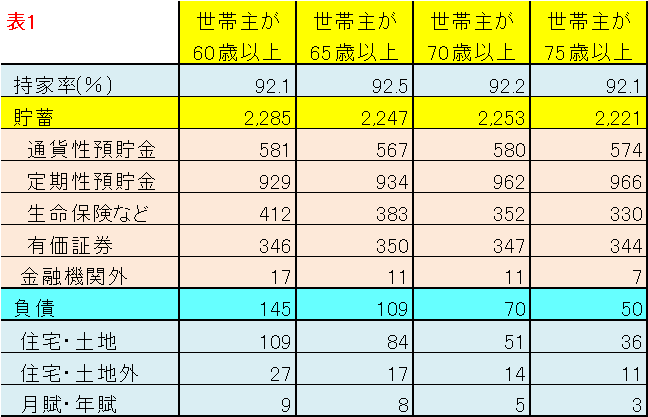

高齢世帯の貯蓄額と負債額の平均

貯蓄額と負債額の平均は、60歳以上の世帯では貯蓄2,285万円(負債145万円)、65歳以上・・2,247万円(109万円)、70歳以上・・2,253万円(70万円)、75歳以上・・2,221万円(50万円) です。⇒<表1参照>

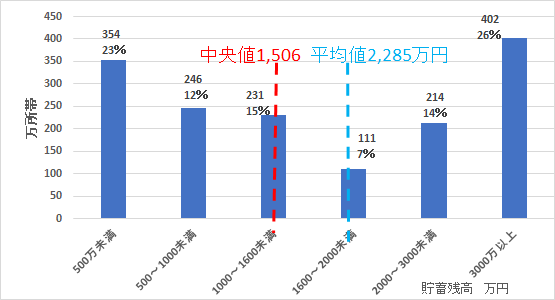

高齢世帯の貯蓄額は、500万円未満が23%、500万円以上~1,000万円未満が12%、合計1,000万円未満は35%となっています。

一方2,000万円以上の世帯は40%になります。⇒<グラフ1参照>

前出の通り、調査の実績で計算してみると、生涯不足額は2人以上世帯で1,400万円、単身世帯は1,000万円の貯蓄からの持ち出しになります。

貯蓄残高のグラフから判断して65%はOKですが 35%は対策を考えておく必要がありそうです。

余裕をみて約3000万円の貯蓄で線引きすると、26%はOKですが、74%は対策が必要です。

<表-1 平均貯蓄・負債高>

<グラフ-1高齢世帯の貯蓄現在高階級別世帯分布2人以上2019>

(2) 老後の収支のパターン別事例

➀年金受給額をパターン別で見てみましょう

年金の種類は、大きく分けて3種類 「公的年金」「企業年金」「個人年金」ですが、個人の加入状況によって年金受給額には個人差があります。

「公的年金」受給額は下表の通りで、夫婦で年間280~350万円(単身者 188万円)、自営業なら年間160万円(単身者 78万円)程度と考えられます。

「公的年金」は「国民年金」と「厚生年金」。

会社員は「国民年金+厚生年金」、自営業の方は「国民年金」となります。

3パターンの平均的な年金額、年間額と100歳までの累計金額です。

| 職業 | 国民年金 | 厚生年金 | 合計 | 100歳まで | |

| パターン① | 会社員・専業主婦 | 78*2 | 110+13 | 279万円 188万円(単身者) |

約1億円 6,600万円(単身者) |

| パターン② | 会社員、共働き | 78*2 | 110+80 | 346万円 | 1.2億円 |

| パターン③ | 自営業 | 78*2 | – | 156万円 | 5,500万円 |

・年金支給額は、年金定期便に記載されています。

50歳未満の場合は現在までの支払い保険料での年金額、50歳以上の場合は60歳の満期まで保険料を支払った条件での推定年金額となります。

日本年金機構HP(ねんきんネット)で詳細に調べることは可能ですが、ざっと自分で推定する方法は、例えば現役時代の入社からの給与支給額の平均(賞与を含む、税込み、上限60万円)が、月40万円とすると、(40×0.4=16)年金支給額は約16万円/月、192万円/年(国民年金+厚生年金)となります。

・国民年金の保険料は、生涯の保険料合計は 約800万円(年約20万*40年)です。

老齢基礎年金支給額は約78万円ですので、ほぼ10年で支払い保険料を超えます。

➁老後の収支を考える

家計調査平均支出の年325万円、月27万円 の場合で考えてみます。

・パターン➀ 年金額は、年279万円、月23.3万円 (279-325=-46*35年=-1,610)

専業主婦の世帯の場合 約1,600万円の不足となります。

2019年に金融審議会 市場ワーキング・グループが発表した「年金2000万円不足問題」に近い金額が不足します。

・パターン② 年金額は、年346万円、月28.8万円 (346-325=21*35=735)

共働きの場合は 約700万円のプラスとなりやや余裕があります。

・パターン③ 国民年金が主体の自営業の場合は、公的年金額だけで生活するには、不足しますので民間の個人年金、小規模共済やiDeCo、個人で資産運用するなどの工夫が必要になります。

2 ライフプランによる必要額を調べる

(1) キャッシュフロー表やバランスシートで現状把握

老後のお金の実態と年金収入の基本的な仕組みが分かっていただけたと思いますが、現在のご自身の年齢や生活レベルから将来を予測してみましょう。

キャッシュフロー表(CF表)やバランスシート(B/S)を作成し家族の生涯の現金収支がどうなるかをチェックします。

CF表にライフイベントを記入し、お金の収支を考えます。

金融機関などのHPで簡易版作成ツールなどがありますので、大まかに把握するといいでしょう。

個人の事情に合わせて細かく知りたい場合は別途作成します。

30~40年間の予測は外れるのが当たり前で、まして一生涯の予測はなかなか予測通りにはいかないのもの。

だからといって大まかな状況を把握しないのも本末転倒、一度は作成してみてください。

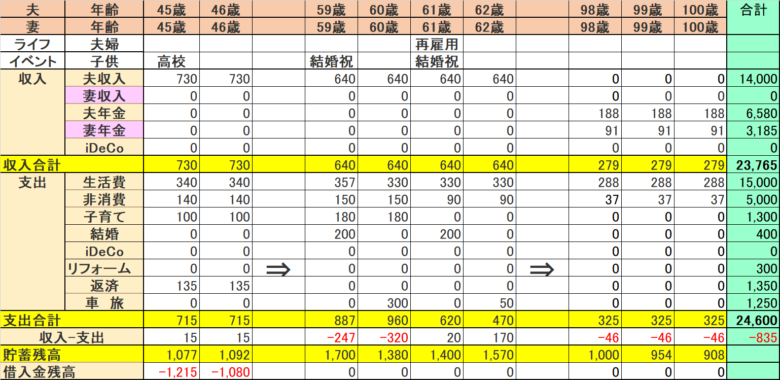

下記は簡易版のCF表の例です。

45歳の専業主婦、子供2人100歳まで⇒<表2 CF表 例>

45歳からのCF表で、実収入 730万円 子供2人 貯蓄1077万円 生活レベルは人によって異なりますので希望を記入、教育費は教育レベル、塾、私立校、医学系、などで変わります。

又、住宅、車、保険加入などの情報も記入し全体像でとらえます。

<表2 CF表 例>

45歳時点と60歳 バランスシート(B/S)の例です。 ⇒<表3 B/S 例>

45歳 資産の部

金融資産

1)915

+

2)162

=1,077万円

3)使用資産(筆者推定)3,730万円

で資産合計は4,807万円

負債及び純資産の部 負債合計1,102万円 純資産は3,705万円となります。

60歳 資産の部

金融資産

1)1,959

+

2)371

=2,330万円

3)使用資産(筆者推定)2,480万円で資産合計は4,810万円

負債及び純資産の部 負債合計 0円 純資産は4,810万円となります。

B/Sから45歳時点と60歳時点の資産合計や純資産が分かり、資産のバランスの良し悪しも判定できます。

<表3 B/S 例>

(2) 家計の対策を考える

CF表とB/Sを組み合わせると家計の問題点が浮かび上がってきますので、対策が取りやすくなります。

・作成したCF表、B/Sが家計の実態をうまく表しているかどうか実感と合致させます。

CF表で貯蓄残高が赤字になれば、破綻です。

・消費支出の考え方は項目毎にそれぞれ必要と考える支出を積み上げるのではなく、CF表やB/S、ライフイベントから貯蓄額をあらかじめ設定しておき「収入」から「貯める金額」を引いた分が「使えるお金」です。

貯める金額はライフイベント毎に考えて、「貯める」お金と「使う」お金のメリハリをつけます。

収入が増えると解決しますが予定通りにはなかなかいかず、昇格などで大幅に増える時期があったり、業績不振で減収になったりしますので、現状をみながら対応していきましょう。

使えるお金=収入-貯める金額

注意すべき項目

年齢別、イベント別、自分のステージ(年齢や退職後など)によって対策は異なります。

CF表は、「日常生活費」と「ライフイベント毎」に分けて考えます。

「日常生活費」・・全世代を通じて考えておくべき日常の費用です。

自分の生活レベルを設定し、許容できる最低レベルを設定します。

「ライフイベント毎」・・人生の3大支出は、「子育て資金」「住宅資金」「老後資金」で、それぞれについての支出を考えておきましょう。

10-20年スパンで家族のライフイベントを考えます。

「子育て資金」は、一人3,000万円程度、中学校から大学は出費が増えます。私立医系は更に6年で3000万円程度の覚悟が必要になります。

「住宅資金」の頭金は物件価格の20%~25%1,000万円程度を準備し、リタイアまでには完済するローン計画にしておきましょう。

「老後資金」は、50代くらいから考えても遅くありませんが、介護、病気、葬式代などで500万円~1,000万円程度を考えておきましょう。

・標準的イベントは、結婚資金1人分300万円、車300~500万円、国内旅行、海外旅行、趣味、保険加入などの希望額も記入しましょう。

・民間の生命保険や医療保険、損害保険は、「生命保険センター」の調査によると国民の平均で生命保険と個人年金を含めた保険料は、年間20万円/人です。

2人世帯では約40万円の支払いとなり、生涯で1000万円近くの支払になります。

公的な保険(健康保険、労災保険、雇用保険など)の保証は充実していますし、会社の団体保険など割安な保険などもありますので、家計を圧迫することがあれば、必要最低限の加入に変更しましょう。

(3) 資産運用、リテラシーをみがく

・資産運用計画をたてる。お金に働いてもらう

退職金をもらってから資産運用開始ではなく、若い時からiDeCoやNISA、積立NISAなどで運用に慣れておきましょう。

貯蓄は、➀現金資産(通貨性貯金 定期性貯金)➁投資資産 に分けて考えます。

現金資産は、比較的安全ですが利率が低く、インフレには弱いデメリットがあり、投資資産は、リスクがあるけれど高利率が期待できるなど特性があります。

投資は保険商品や投資信託等も含め、自分で商品を理解して購入する知識と経験が必要で、インカムゲイン、キャピタルゲインは何%見込むか、損失はどの程度許容できるか等も考えておきます。

3、まとめ

家計調査の結果から判断して、高齢世帯の3割程度は「老後に必要なお金」の対策が必要と考えられますが、平均値での判断なので、実態はもっと多い割合が対象になるかもしれません。

リタイア後のことは若い時には予測が難しく、将来が不安なため貯蓄や勧められるままに個人年金、保険商品に加入してしまう方も多いのではないでしょうか?

将来予測をおおまかでいいので理解しておき、現在の生活を犠牲にすることが無いようにしましょう。

本当は「今使えば有効なお金」で、生活の質を上げることができるのに、「将来の為に我慢して使わない」や「無駄な対策をしてしまう」事が無いようにしたいですよね。

特に大きなライフイベント「住宅、子育て」などが終わると、急激に家計は改善されますのでCF表などで事前に確認をしておくのが得策です。

用心しすぎて、財産を残しすぎても 相続税が待っています。

老後のお金に気をとられすぎ現役時代の生活が苦しくならない様にしましょう。