銀行のおまとめローンは使うべきなの?

使うべきです!

とはいえ何も考えずに使ってはいけません。

今回は銀行のおまとめローンを徹底解説します!

銀行のおまとめローンは金利の低さが魅力です。

複数の借金を一本化できるおまとめローンで、返済を楽にしましょう。

ただし銀行のおまとめローンはメリットばかりではありません。

今回は銀行おまとめローンのデメリットや、オススメの銀行なども徹底解説。

少しでも状況を良くするために参考にしてくださいね。

【今回の記事でわかること】

- 銀行のおまとめローンなら金利が低い!

- 銀行おまとめローンのメリット4つ

- 銀行おまとめローンのデメリット3つ

- おすすめの銀行おまとめローン5選

- 消費者金融のおまとめローンが向いている人もいる

- おまとめローンを使う理由を考えてみよう

- 債務整理も選択肢の1つ

銀行のおまとめローンなら金利が低い!

おまとめローンとは、複数のキャッシングを一本にまとめることで返済管理を単純化、金利も下げられる金融商品です。

なかでも銀行のおまとめローンは消費者金融のものより金利が低く、よりその恩恵を受けることができます。

支払う利息が減れば、負担はかなり軽くなることでしょう。

少しでもお金を大切にするためにも、銀行のおまとめローンを活用してくださいね。

おまとめローンの強みは「金利が下がること」

おまとめローンでキャッシングを一本化する最大のメリットは「金利が下がること」です。

複数のキャッシングで少額借り入れを行っていた場合、それぞれのキャッシングで高い金利が割り当てられます。

それぞれの借入先へと高い利息を支払うことになるため、返済額が高くなってしまうのです。

借りる金額が大きくなればなるほど金利は下がりやすくなっています。

1つにまとめることで金利を引き下げられる可能性が高いわけですね。

現在キャッシング返済で頭を悩ませている人の悩みのタネが、「利息」であるケースは多いです。

実際の例をみてみましょう。

おまとめローン実例

おまとめローンで金利が下がって得をする実例をみてみましょう。

利息の計算方法は、(借入金額)×(金利)÷365×(借入期間)です。

もし金利18%のキャッシング3社から、それぞれ一ヶ月30万円借り入れたとしたら、利息はどれくらいなのかでしょうか。

30万円×0.18÷365×30=4438

つまり、一社に支払う利息は4438円。これが3社への返済となると3倍になるので、ひと月に返すのは13,314円となります。

これが、金利15%のおまとめローンで一本化されたとしたらどうなるでしょうか。

90万円×0.15÷365×30=11,095

となります。

13,314-11,095=2,219となりますから、差額は2,219円です。

確かに支払う金額が減っていますね。

単純に返済額が減るだけでなく、返済管理が簡単になる、返済日が1日になるなどのメリットもおまとめローンにはあります。

こんなにお得になるんだね!

おまとめローンで少しでも楽になりましょう!

銀行おまとめローンのメリット4つ

銀行のおまとめローンにはどんなメリットがあるのでしょうか。

消費者金融とも比較しつつ解説していきます。

- 金利の下げ幅が大きい

- 銀行カードローンをおまとめローンとして利用できる

- 銀行だから安心できる

- バレにくい

さっそく1つずつ見ていきましょう。

メリット①金利の下げ幅が大きい

銀行のおまとめローンは、消費者金融のものと比べて金利が低く設定されています。

なぜ金利が低いのか、それはお金の出どころの違いにあります。

銀行は預金として集めたお金を資金として運用していますが、消費者金融には預金などありません。

銀行から資金を調達しているため、その分金利を支払っているのです。

お金を払っている分、ローンの金利を上げないと利益が得られないというわけですね。

メリット②銀行カードローンをおまとめローンとして利用できる

「銀行のおまとめローン」とは言っていますが、通常の銀行カードローンをおまとめローンとして利用することも可能です。

カードローンの借入目的をみてみると、事業目的以外は原則自由となっています。

つまり「他社借入返済資金」の借り入れも可能なのです。

しかしおまとめローンのように使うにはかなりの金額を借りる必要があります。

それだけ審査が厳しくなってしまうため、必ずしも銀行カードローンをおまとめローンとして使えるわけではない点に注意しておきましょう。

メリット③銀行だから安心できる

お金を借りることにおいて、安心できるかどうかはとても重要です。

いくら金利が低くても、怪しい時点で良いキャッシングとはいえませんよね。

銀行は消費者金融よりも大きな資本で経営しているため、倒産の危険もかなり低いです。

安心しておまとめローンを使いたいのであれば、銀行を頼ることをオススメします。

メリット④バレにくい

消費者金融のおまとめローンであれば、窓口にいるところをみられたり封筒をみられただけでも「あの人お金に困っているんだ」と思われてしまいます。

周りにバレたくないのであれば、銀行を利用するのがオススメ。

銀行であれば、自宅に連絡があっても窓口に立っているところをみられても言い訳ができます。

「住宅ローンの相談をしていた」「積立について知りたくて」

誰にも知られずにお金の問題を解決するなら、銀行のおまとめローンにしましょう。

銀行なら安心もできるね!

メリットもあればデメリットもあります。

デメリットも確認しておきましょう!

銀行おまとめローンのデメリット3つ

メリットあるところにデメリットあり、銀行のおまとめローンをより詳しく知るためにもデメリットも把握しておきましょう。

おまとめローンには良いところも多いですが、何も考えずに利用し続ければ苦しむ結果になってしまう可能性があります。

- 銀行の審査は厳しめ

- 総返済額が増えてしまう可能性も

- 追加でお金は借りられない

詳しくみていきましょう。

デメリット①銀行の審査は厳しめ

おまとめローンに限った話ではありませんが、消費者金融と比べると銀行の審査は厳しめといえます。

そもそも複数の借入をしている「多重債務者」にとって、おまとめローンの審査は高い壁となってしまうのです。

銀行側からすれば、確実にお金を返してくれる人だけにお金を貸したいもの。

借金をいくつも抱えている人を嫌がるのは当然といえます。

銀行カードローンであればなおさら審査に通るのは難しくなってしまうでしょう。

総量規制を自主的に取り入れる銀行も

銀行であれば総量規制を考えなくて済むのはメリットといえますが、必ずしも無関係とはいえないのが現状のようです。

銀行からお金を借りた結果、返済が出来なくなって自己破産する人が続出してしまったためといわれています。

消費者金融など貸金業者だけが対象となる総量規制、確実に審査を通るためにも意識しておいたほうがよさそうですね。

1つの目安として覚えておきましょう。

デメリット②総返済額が増えてしまう可能性も

金利が下がったからといって安心してはいけません。

返済期間にも要注意です。

たとえ毎月の利息が減っても、それをダラダラと長く続けていては元も子もありませんよね。

低い金利で短期間の返済、それがおまとめローンの活用方法です。

返済期間が長ければ長いほどそれだけ利息も発生してしまい、総返済額が増えていってしまいます。

目先の金額に惑わされず、返済期間にも気を配ってくださいね。

そのためにもきちんとシミュレーションしておくことをオススメします。

デメリット③追加でお金は借りられない

一度まとめた以上、同じ銀行でさらに追加融資を受けることは難しいです。

もっとお金を借りたいと思っても借りられないかもしれません。

追加融資が可能かどうか、事前によく調べておきましょう。

もちろん追加でお金を借りないに越したことはありません。

日々の生活から見直していきたいですね。

追加で借りられないのかあ……

むしろ借りないほうがいいのですから、あえて厳しい環境に身を置くのも手ですね

おすすめの銀行おまとめローン5選

具体的に、どの銀行のおまとめローンが良いのでしょう。

おすすめのおまとめローンを5つ紹介したいと思います。

- 東京スター銀行 おまとめローン

- 住信SBIネット銀行 ミスターフリーローン

- auじぶん銀行カードローン au限定割借り換えコース

- 第三銀行 おまとめ上手

- イオン銀行 フリーローン

1つずつ確認していきましょう。

①東京スター銀行 おまとめローン

| 金利 | 年12.5% |

|---|---|

| 限度額 | 最大1000万円 |

| 審査 | 最短3日 |

| 融資 | 最短数日 |

東京スター銀行の金利は12.5%、この低さが大きな魅力です。

審査期間も3日とスピーディーで、できるだけ早く利用したい方にオススメ。

注意しておきたいのは、自営業・主婦・パート・アルバイトの方は利用できない点です。

それでも200万円の借入を月々29,275円の返済で使えるのは嬉しいポイントですね。

②住信SBIネット銀行 ミスターフリーローン

| 金利 | 年3.775~12.0% |

|---|---|

| 限度額 | 最大1000万円 |

| 審査 | 仮審査は最短2日 |

| 融資 | 2週間程度 |

住信SBIネット銀行のミスターフリーローンはネットのみで手続きが完了するローンです。

また所定の条件を満たすことで金利を1%下げること可能。

ただでさえ低い金利がさらに低くなれば大助かりですよね。

繰り上げ返済の手数料が無料なのも強みの1つです。

③auじぶん銀行カードローン au限定割借り換えコース

| 金利 | 年0.98~12.5% |

|---|---|

| 限度額 | 最大800万円 |

| 審査 | 最短1時間 |

| 融資 | 1週間程度 |

三菱UFJ銀行とKDDIが共同出資して作ったのがじぶん銀行です。

auじぶん銀行カードローンのau限定割借り換えコースは、最大年0.5%金利を優遇してくれる点。

他者からの借り換えでお得になるのは嬉しいポイントですね。

返済方法も「期日指定返済」「35日ごと返済」の2つから選べます。

自分のペースで返済ができるため、少しでも月々の負担を軽くしたい方にオススメです。

④第三銀行 おまとめ上手

| 金利 | 年9.8%または年12.8%または年14.8% |

|---|---|

| 限度額 | 最大500万円 |

| 審査 | – |

| 融資 | – |

第三銀行のおまとめローン「おまとめ上手」は、ガン保障特約付の団体信用生命保険がついてくるのが特徴的です。

万が一の場合にも安心できるおまとめローンというわけですね。

またローンの専門家によるカウンセリングをいつでも無料で受けられるのも安心できるポイント。

わからないことがあれば積極的に相談していきたいですね。

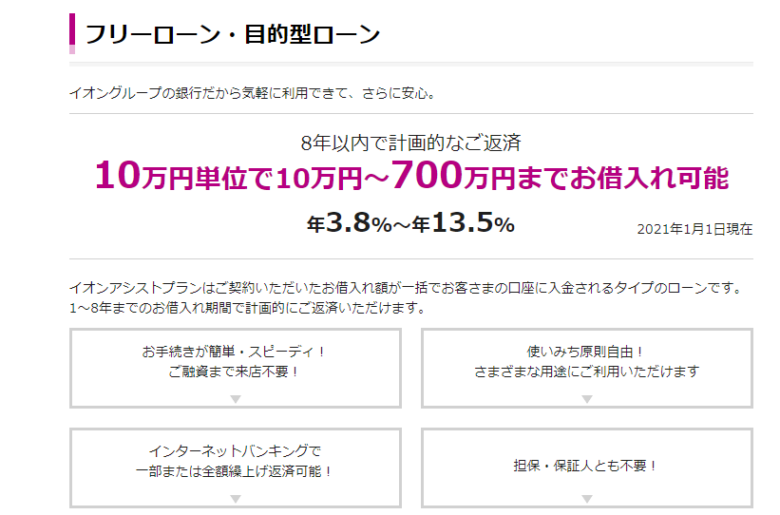

⑤イオン銀行 フリーローン

| 金利 | 年3.8~13.5% |

|---|---|

| 限度額 | 最大700万円 |

| 審査 | – |

| 融資 | 約1~2週間 |

イオン銀行のフリーローンは、気軽に利用できてかつ安心もできる金融商品です。

イオンという知名度が高い企業の安心感は魅力的ですね。

担保・保証人は不要ですし、融資まで来店する必要もありません。

返済期間は最大8年となっているため、計画的に利用してください。

銀行以外のオススメおまとめローンについてはこちらをどうぞ。

※本ページにはPRが含まれます。

たくさんあって悩んじゃうなあ……!

自分にあった銀行おまとめローンを探してみましょう!

消費者金融のおまとめローンが向いている人もいる

とにかく銀行のおまとめローンにすべき、というわけでもありません。

なかには消費者金融のおまとめローンを利用すべき人もいます。

金利の低さが魅力の銀行ですが、消費者金融のおまとめローンにも別の魅力があるのです。

どんな人が消費者金融のおまとめローンに向いているのか見てみましょう。

すぐにお金が必要な人

消費者金融の強みは、融資の早さです。

なかには即日融資してくれるところもあり、とにかくお金がすぐに必要な人には向いています。

一刻を争う場合は消費者金融のおまとめローンを頼りましょう。

もちろん、そうなる前におまとめローンを検討できるのが一番です。

審査に通りにくい人

審査に通りにくい人も、消費者金融のおまとめローンに向いています。

銀行であれば、収入の少なさや他社借入が多い場合審査に通るのは難しくなってしまうでしょう。

消費者金融は銀行よりも審査が甘い傾向にあるため、通りやすいといえます。

自分のステータスで審査に通るか不安な方、銀行のおまとめローン審査に落ちてしまった人は消費者金融を検討してみてください。

おまとめローンの審査に通る方法については、こちらの記事をどうぞ。

※本ページにはPRが含まれます。

自分でやるのが面倒な人

消費者金融はサービスが手厚いのも特徴の1つです。

場合によっては、おまとめローンを利用した先の消費者金融が他社返済を代行してくれることも。

その分手間が減るのは嬉しいメリットですよね。

銀行のおまとめローンだけでなく、消費者金融のおまとめローンにも目を通しておきましょう。

すぐにお金が手に入るのは嬉しいね

金利が高い分サービスも充実していますよ!

おまとめローンを使う理由を考えてみよう

おまとめローンを使おうと思った理由は何でしょうか。

おそらく「返済が苦しいから」という理由が多いでしょう。

金利を下げて利息の支払いを減らしたいわけです。

ですがおまとめローンにしたからといって、必ず解決するわけではありません。

「金利引き下げ」は問題の根本解決にはならない

おまとめローンはあくまで借金をまとめるものです。

借金そのものが無くなるわけではありません。

今後支払う利息が減るだけで、借り入れた元金は1円も減らないのです。

おまとめローンで返済額が減ったことにより錯覚しがちですが、返済自体は進んでいないことを肝に銘じておきましょう。

借金返済のための選択肢の1つとして考えておきましょう

債務整理も選択肢の1つ

元金を減らして根本的な解決を進める方法があります。

それは債務整理です。

債務整理とは、弁護士や司法書士に相談して返済額を減らすための法的な手段のこと。

おまとめローンと違って専門家の助けが必要だったり、手続きをしたりしなければならないため面倒に感じる人も多いことでしょう。

ですが返済しなければならないはずの借金が減るためには有効な手段です。

債務整理についてもう少し詳しく見てみましょう。

債務整理なら元金の返済額を減らせる

債務整理の手続きは、裁判所を通して「現実的な返済計画を立てる」というものです。

借入額が大きかったとしても、法的な手続きを経て返済する元金から直接減らすことができます。

おまとめローンでは無理そうだと感じたら、債務整理を検討しましょう。

自己破産なら借金が免責に

債務整理の手続きにはいくつか種類がありますが、中でも一番効果が大きいのが「自己破産」です。

自己破産であれば、返済額を減らすどころか借金を帳消しにすることができます。

事故はs難を行うだけで、今後返済について悩む必要がなくなるのです。

もちろんいいことばかりではありません。

財産はすべて没収されてしまいますし、信用情報には自己破産をした記録が残ってしまいます。

債務整理を行うと信用情報がブラックに

自己破産だけでなく、任意整理・自己再生・過払金請求すべての債務整理を行った記録は、信用情報に残ってしまいます。

信用情報に記録が残っていると、それが原因で審査に落ちやすくなってしまうのです。

記録に残る期間は債務整理の種類によって異なりますが、しばらくローンは使えなくなると思ったほうが良いでしょう。

「債務整理を行う=キャッシング審査に落ちる」ことを覚悟して、手続きに臨んでください。

いっそブラックになった方が借金を抑制できるかも

借金が返せなくなってしまうくらいなら、そもそも借金ができない状況に陥ったほうが自分のためになるかもしれません。

いっそ信用情報に傷がついてブラックになってしまったほうが良い可能性もあるのです。

借金を返済してもまたお金を借りてしまったら元も子もありませんよね。

返済をすることをゴールにせず、今後借金を作らないために何をすべきかも考えるようにしましょう。

あなたがブラックを嫌がるのは「借金したいから」では?

おまとめローンを利用する人の中には、「信用情報に傷がつかない」ことに魅力を感じる人も多いです。

しかしどうして信用情報がブラックになるのを、そこまで嫌がるのでしょうか。

それはあなたが「これからキャッシングの審査を受けて、その審査に落ちたくない」と思っているからかもしれません。

あなたがまだ「借金する」予定を立てている時点で、キャッシングから足を洗う日はまだ遠そうです。

「債務整理して、今後はキャッシングとは関わらない」

これも選択肢の一つとして考えておくべきでしょう。

悩んだらまずは相談だね!

一人で抱え込みすぎないように注意してくださいね!

まとめ

【銀行おまとめローンのメリット】

- 金利の下げ幅が大きい

- 銀行カードローンをおまとめローンとして利用できる

- 銀行だから安心できる

- バレにくい

【銀行おまとめローンのデメリット】

- 銀行の審査は厳しめ

- 総返済額が増えてしまう可能性も

- 追加でお金は借りられない

【おすすめの銀行おまとめローン5選】

- 東京スター銀行 おまとめローン

- 住信SBIネット銀行 ミスターフリーローン

- auじぶん銀行カードローン au限定割借り換えコース

- 第三銀行 おまとめ上手

- イオン銀行 フリーローン

【消費者金融のおまとめローンが向いている人】

- すぐにお金が必要な人

- 審査に通りにくい人

- 自分でやるのが面倒な人

【債務整理も選択肢の1つ】

- 債務整理なら元金の返済額を減らせる

- 債務整理を行うと信用情報がブラックに

おわりに

銀行のおまとめローンはとっても便利です。

金利を下げて総返済額を減らせれば、借金0への大きな一歩となります。

とはいえ何も考えずに使えばむしろ自分の首を絞めてしまう可能性も。

銀行のおまとめローンを使う際は、事前に返済のシミュレーションをしておいてくださいね。

困ったら銀行の窓口で相談してみましょう!

さっそく銀行のおまとめローンを探してみようっと!