おまとめローンのランキング教えて!

今回はおまとめローンTOP15を紹介しちゃいます!

おまとめローンに関する情報もあわせて解説していきますよ!

「キャッシングを一本化したい」

と現在思っているとしても、おまとめローンはこの世に一つではありません。

どのおまとめローンを利用するべきなのか、未だ決めかねている方も多いでしょう。

そんな時に役立つ、おまとめローンの指標があれば……。

そんな声に応えるために、今回はおすすめのおまとめローンをランキング形式で紹介したいと思います。

「どのおまとめローンを利用しよう」そんなことを悩んでいる時間がもったいないです。

おまとめローンですぱっと即決一本化、してしまいましょう。

【今回の記事でわかること】

- おまとめローンの人気おすすめランキングTOP15

- おまとめローンとは?おまとめローン基礎知識

- おまとめローンは「審査」がネック

- あなたにピッタリのおまとめローン選びのポイント

- おまとめローンでも返済が追いつかない時は債務整理

- 「おまとめローン」を利用した詐欺に注意!

- おまとめローンをする原因を思い返そう

おまとめローンの人気おすすめランキングTOP15

早速、口コミなどを参考にして選んだ、優秀で一本化に最適なおまとめローンをランキングで紹介します。

- 住信SBIネット銀行 フリーローン

- 楽天銀行 カードローン

- 三菱UFJ銀行 カードローン「バンクイック」

- 千葉銀行 カードローン

- 横浜銀行 カードローン

- りそな銀行 プレミアムカードローン

- イオン銀行 フリーローン

- 東京スター銀行 おまとめローン

- アイフル かりかえMAX・おまとめMAX

- アコム 貸金業法に基づく借換え専用ローン

- プロミス おまとめローン

- ダイレクトワン お借り換えローン

- 中央リテール おまとめローン

- 関西みらい銀行 フリーローン

- ユーファイナンス ビッグローン

それではさっそく詳しくみていきましょう。

1位:住信SBIネット銀行 フリーローン

| 金利 | 年1.59~14.79% |

|---|---|

| 限度額 | 最大1200万円 |

| 遅延損害金 | – |

| 返済方式 | 残高スライドリボルビング返済 |

| 返済期間 | 1年ごとの自動更新 |

| 担保・連帯保証人 | 不要 |

| 審査 | 最短即日 |

| 融資 | 最短1週間 |

数ある銀行カードローンの中でもひときわ光る低金利のカードローンが、この住信SBIネット銀行カードローンです。

低金利と高限度額を併せ持つもはや最強のカードローンですが、問題は審査が厳しいことと、融資までに時間がかかることです。

厳しい住信SBIネット銀行カードローンの審査にクリアして、かつキャッシングの一本化に急いでいない方は、住信SBIネット銀行カードローンをおまとめローンとして利用してください。

2位:楽天銀行 カードローン

| 金利 | 年1.9~14.5% |

|---|---|

| 限度額 | 最大800万円 |

| 遅延損害金 | 19.9% |

| 返済方式 | 残高スライドリボルビング返済方式 |

| 返済期間 | 1年ごとの自動更新 |

| 担保・連帯保証人 | 不要 |

| 審査 | 最短数日 |

| 融資 | 最短1週間 |

楽天銀行カードローンはおまとめローンとして利用するのに最適です。

1.9~14.5%という低金利、最大800万円という限度額の設定は、おまとめローンとして散らばったキャッシングをまとめるのにうってつけ。

もちろん、楽天銀行カードローンをおまとめローンとして利用するには、高限度額で借り入れることができるだけの返済能力を審査で示す必要があります。

しかし楽天銀行カードローンの審査基準は少し特殊。

楽天会員がランクによって優遇される、パート・アルバイトへの審査が甘いなど、借りやすい審査基準が組まれています。

※本ページにはPRが含まれます。

3位:三菱UFJ銀行 カードローン「バンクイック」

| 金利 | 年1.8~14.6% |

|---|---|

| 限度額 | 最大500万円 |

| 遅延損害金 | – |

| 返済方式 | – |

| 返済期間 | 1年ごとの自動更新 |

| 担保・連帯保証人 | 不要 |

| 審査 | 最短翌日 |

| 融資 | 最短翌日 |

知名度抜群の都市銀行カードローン、三菱UFJ銀行カードローン「バンクイック」もおまとめローンとして利用するのに最適です。

バンクイックは都市銀行カードローンということで、多少利用にハードルを感じてしまうかもしれませんが、三菱UFJカードローン「バンクイック」は原則利用目的に制限なし。

審査で認められれば、三菱UFJカードローンをおまとめローンとして利用することは十分可能です。

※本ページにはPRが含まれます。

4位:千葉銀行 カードローン

| 金利 | 年1.4~14.8% |

|---|---|

| 限度額 | 最大800万円 |

| 遅延損害金 | – |

| 返済方式 | – |

| 返済期間 | 1年ごとの自動更新 |

| 担保・連帯保証人 | 不要 |

| 審査 | 最短翌日 |

| 融資 | – |

おまとめローンでおすすめなのがやはり、「地方銀行カードローン」です。

その理由は上でも述べたように都市銀行カードローンより審査が甘いことに起因します。

千葉銀行カードローンも、国内でも大きめな地方銀行のカードローンということで信頼性もばっちり。

金利も低く、融資まで時間がかからないのもメリットです。

しかし地方銀行カードローンのデメリットである「利用可能地域の制限」だけ注意しなくてはなりません。

千葉銀行カードローンを利用するためには、千葉銀行の営業地域内に住んでいるか、地域内で働いているという条件が求められます。

5位:横浜銀行 カードローン

| 金利 | 年1.5~14.6% |

|---|---|

| 限度額 | 最大1000万円 |

| 遅延損害金 | – |

| 返済方式 | – |

| 返済期間 | 1年ごとの自動更新 |

| 担保・連帯保証人 | 不要 |

| 審査 | 最短翌日 |

| 融資 | 最短翌日 |

横浜銀行も優秀な設定が組まれた地方銀行カードローン。

国内の地方銀行で最も規模の大きな地方銀行ということで、実質都市銀行と変わらないと言ってもいいかもしれません。

使いみち自由でおまとめローンとしての利用も十分可能ですが、神奈川県近郊にお住まいの方かお勤めの方しか利用できないことに注意してください。

ちなみに、横浜銀行には、おまとめローンとして利用できる「横浜銀行フリーローン」もあります。

6位:りそな銀行 プレミアムカードローン

| 金利 | 年3.5~13.5% |

|---|---|

| 限度額 | 最大800万円 |

| 遅延損害金 | – |

| 返済方式 | 残高スライド方式 |

| 返済期間 | 1年ごとの自動更新 |

| 担保・連帯保証人 | 不要 |

| 審査 | 最短数日 |

| 融資 | 最短1週間 |

りそなプレミアムカードローンは、金利が低くおまとめローンに最適な銀行カードローンです。

りそな銀行に口座がなくとも申込み可能ですが、利用開始時には口座を開設していることが求められます。

特筆すべきなのはその厳しい審査基準です。

りそなプレミアムカードローンを利用するには、「前年度年収が400万円以上」必要とされています。

厳しい基準ですが、審査基準が何も記載されていない銀行カードローンよりマシでしょうか。

7位:イオン銀行 フリーローン

| 金利 | 年3.8~13.5% |

|---|---|

| 限度額 | 最大700万円 |

| 遅延損害金 | 年14.6% |

| 返済方式 | 毎月元利均等返済 |

| 返済期間 | 最長8年 |

| 担保・連帯保証人 | 不要 |

| 審査 | – |

| 融資 | 最短1~2週間 |

イオン銀行は限度額が最大で700万円と高いのと同時に、金利は3.8~13.5%と低く、おまとめローンに最適です。

イオン銀行カードローンは、借り入れ用途で「借入金返済資金」としての利用が認められています。

複数の借り入れ先からお金を借りていると、返済管理や利息の支払いでかなり苦しくなってしまうもの。

それならば、イオン銀行のような低金利の銀行カードローンで一本化を行って、返済の負担を小さくしましょう。

※本ページにはPRが含まれます。

8位:東京スター銀行 おまとめローン

| 金利 | 年12.5% |

|---|---|

| 限度額 | 最大1000万円 |

| 遅延損害金 | 年14.6% |

| 返済方式 | 元利均等月賦返済 |

| 返済期間 | 最長10年 |

| 担保・連帯保証人 | 不要 |

| 審査 | 最短3日 |

| 融資 | 最短数日 |

東京スター銀行のおまとめローンは金利の低さが魅力的です。

限度額も最大1000万円と高いのは嬉しいポイントですね。

銀行であるため審査は厳しめですが、利用できればメリットはたくさんあります。

審査も銀行の中では早いため、少しでも得をしたい方にオススメです。

審査に通る自信がある方はぜひチャレンジしてみましょう。

9位:アイフル かりかえMAX・おまとめMAX

| 金利 | 年3.0~17.5% |

|---|---|

| 限度額 | 最大800万円 |

| 遅延損害金 | 20.0% |

| 返済方式 | 元利定額返済方式 |

| 返済期間 | 最長10年(120回) |

| 担保・連帯保証人 | 不要 |

| 審査 | 最短即日 |

| 融資 | 最短数日 |

アイフルには、おまとめ、借り換え専用のローンが2種類あります。

アイフルのキャッシング利用実績の無い方専用の「かりかえMAX」と、アイフルのキャッシング利用実績がある方に向けて「おまとめMAX」というローンもあります。

消費者金融のおまとめローン、何が優れているかというとやはり審査が甘いこと。

金利が高い、返済専用で追加融資を受けられないなどの制約によって、審査基準を引き下げています。

※本ページにはPRが含まれます。

10位:アコム 貸金業法に基づく借換え専用ローン

| 金利 | 年7.7~18.0% |

|---|---|

| 限度額 | 最大300万円 |

| 遅延損害金 | 年20.0% |

| 返済方式 | 元利均等返済方式 |

| 返済期間 | 最長12年3ヵ月(1~146回) |

| 担保・連帯保証人 | 不要 |

| 審査 | 最短即日 |

| 融資 | 最短即日 |

アコムのおまとめローンは、他の消費者金融おまとめローンよりさらに金利が高めに設定されており、限度額も低いです。

返済代行を行ってくれる、消費者金融のおまとめローン特有のサービスはあるものの、条件の良いおまとめローンだとは言えないのが実際のところです。

しかし条件の悪いキャッシングというのは、得てして審査が甘いもの。

「条件の悪いおまとめローンでも、とにかくキャッシングの一本化を行いたい」と思っている方におすすめです。

11位:プロミス おまとめローン

※リンク先はフリーキャッシング/レディースキャッシングの申込ページです

| 金利 | 年6.3~17.8% |

|---|---|

| 限度額 | 最大300万円 |

| 遅延損害金 | 年20.0% |

| 返済方式 | 元利定額返済方式 |

| 返済期間 | 最長10年(120回) |

| 担保・連帯保証人 | 不要 |

| 審査 | 最短即日 |

| 融資 | 最短即日 |

プロミスにも、おまとめローン専用のローンが用意されています。

返済専用のため、追加融資を受けられないのは他消費者金融のおまとめローンと同じ。

金利が高いとしても、キャッシングの一本化により返済の管理が用意になるなど、以前より返済しやすくなるのは間違いないです。

大手という安心感もあるため、初めてのおまとめローンに向いていますよ。

12位:ダイレクトワン お借り換えローン

| 金利 | 年4.9~18.0% |

|---|---|

| 限度額 | 最大300万円 |

| 遅延損害金 | 年20.0% |

| 返済方式 | 元利均等返済方式 |

| 返済期間 | 最長10年(120回) |

| 担保・連帯保証人 | 不要 |

| 審査 | 最短即日 |

| 融資 | 最短即日 |

ダイレクトワンのおまとめローンは、審査の通りやすさが大きな魅力です。

融資も最短即日ですし、その日のうちに問題を解決できる可能性がありますよ。

ダイレクトワンには独自の審査基準があるため、他社での審査に落ちてしまった人でも通るかもしれません。

審査が不安な方はダイレクトワンのおまとめローンを利用しましょう。

※本ページにはPRが含まれます。

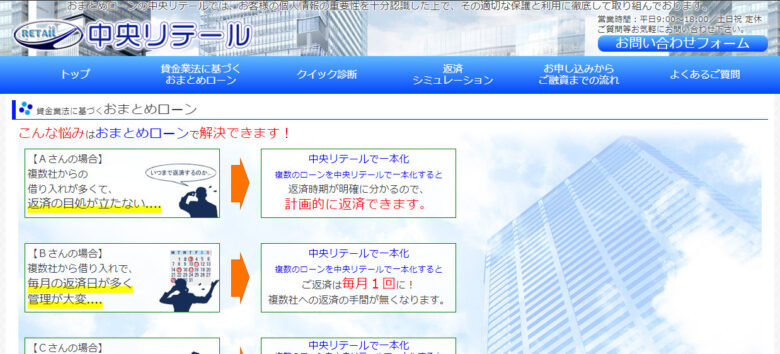

13位:中央リテール おまとめローン

| 金利 | 年10.95~13.0% |

|---|---|

| 限度額 | 最大500万円 |

| 遅延損害金 | 年20.0% |

| 返済方式 | 毎月元利均等返済 |

| 返済期間 | 最長10年(120回) |

| 担保・連帯保証人 | 不要 |

| 審査 | 最短2時間 |

| 融資 | 最短翌営業日 |

中小消費者金融は、銀行や大手消費者金融よりも審査が甘く設定されています。

中央リテールは、おまとめローンを専門で扱う中小消費者金融のなかでもオススメです。

他社でおまとめローン審査に通らず、キャッシングの一本化に悩んでいるなら、中央リテールでその悩みを解決してください。

金利も低めに設定されているため安心ですね。

14位:関西みらい銀行 フリーローン

| 金利 | 年6.0~14.0% |

|---|---|

| 限度額 | 最大500万円 |

| 遅延損害金 | 年20.0% |

| 返済方式 | 毎月元利均等返済方式 |

| 返済期間 | 最長10年 |

| 担保・連帯保証人 | 不要 |

| 審査 | 最短翌日 |

| 融資 | – |

関西みらい銀行の借りやすいフリーローンです。

手続きはWebで完結しますし、24時間365日いつでも申し込めます。

金利も限度額も申し分ありません。

無理のない返済が可能ですし、固定金利な点も魅力的なおまとめローンです。

15位:ユーファイナンス ビッグローン

| 金利 | 年7.3~15.0% |

|---|---|

| 限度額 | 最大700万円 |

| 遅延損害金 | 年20.0% |

| 返済方式 | 元利均等返済方式 |

| 返済期間 | 最長10年(120回) |

| 担保・連帯保証人 | 不要 |

| 審査 | – |

| 融資 | – |

おまとめローンを専門に扱うのがユーファイナンスです。

中小大手消費者金融の審査は大手や銀行と比べてかなり審査が甘いのが特徴。

どこの審査にも通らないと嘆いている方はぜひ、ユーファイナンスのビッグローンでキャッシングの一本化を行ってください。

最後の砦としてあなたの心強い味方となってくれるでしょう。

たくさんあって迷っちゃうね!

自分に合ったおまとめローンを選びましょう!

おまとめローンとは?おまとめローン基礎知識

自分に合ったおまとめローンを選ぶためにも「そもそもおまとめローンとは?」を考えていきましょう。

おまとめローンは、消費者金融や銀行が運営する「複数のキャッシングを一本にまとめるためのキャッシング」です。

複数のキャッシングでお金を借り入れていると、それぞれのキャッシングへ高い利息を支払いながら返済する必要がありますよね。

それがおまとめローンを使うことで、返済先が一本になって支払う利息も減ります。

おまとめローンは、複数の借入先で悩む人のために用意された「救済措置」なのです。

どうして消費者金融や銀行はおまとめローンを運営しているのか

おまとめローンは、消費者金融や銀行が複数のキャッシングをまとめることができるほど「大金」を貸し付けることになります。

当然、大金を貸し付けると消費者金融や銀行はそのお金が返ってこないリスクを負うことになります。

どうして消費者金融や銀行は、それだけのリスクを負いながら多重債務者にお金を貸し付けるのでしょうか。

おまとめローンで他社の利益を奪える

おまとめローンによって、他社のキャッシングを自社のキャッシングに抱え込むことができます。

つまり、他社へ支払われる利息を、自社へ支払われる利息にすることができるのです。

「他社の利益を奪える」

「自社の利益を増やせる」

という一石二鳥のキャッシングが、おまとめローンなのです。

おまとめローンは総量規制の対象外

複数のキャッシングを一本にまとめるためには、それなりに大きな金額借り入れることになります。

しかし消費者金融など金融会社からの借り入れは、総量規制によって「年収の3分の1まで」と定められています。

これでは、おまとめローンで大金を借り入れることができません。

ですが安心してください。

おまとめローンは、「利用者にとって一方的に有利な借り入れ」となるため総量規制の対象外です。

年収で制限の受けない借り入れを行うことができるわけですね。

おまとめローンのメリット・デメリット

目当てのおまとめローンは見つかったでしょうか。

さて、特定のおまとめローンに焦点を絞ったなら、事前におまとめローンのメリットとデメリットを把握しておきましょう。

メリット

おまとめローン最大のメリットは言うまでもなく、借り入れを一本化することで適用金利が下がり、支払う利息が減ることです。

返済で苦しくなるのは、利息の支払いです。

複数のキャッシングで少額借り入れを行っているとしたら、それぞれで高い金利が割り当てられるため、複数のキャッシングに多額の利息を支払うことになってしまいます。

この悩みを改善してくれるのが、他でもないおまとめローンです。

返済による心労も軽くなる

返済はもちろん、利息の支払いなども頭を悩ませるポイントです。

しかし毎月の返済を考えすぎることで、ストレスが溜まってしまい行動力が下がります。

つまり、返済のために何かをする活力が減るのです。

デメリット

おまとめローンのデメリットはあるにはありますが、気をつけることでデメリットを無くすことができます。

まず返済期間の設定をミスすると、以前より多くの利息を支払うことになりかねないこと。

金利が下がっても、返済期間が長いと、無駄に利息を支払い続けることになってしまいます。

適用金利と同時に、返済期間もしっかり気を配っておきましょう。

そしてこれはその人の気の持ちようでもありますが、「おまとめローンで一本化するだけで、返済が進んだと油断してしまう」ことです。

おまとめローンは、キャッシングを一本化してから返済が本格化するのです。

金利設定が「低金利」なほどおまとめローンの効果が大きくなる

ローンはやはり「金利」に気をつけながら選ぶのが大切ですが、おまとめローンならなおさら金利が大切です。

おまとめローンは一社からの借り入れで、複数社のキャッシングをすべて返済してしまおうというキャッシング。

この一社からの借り入れでまとめた借入額が、大きな額になるほど金利が下がります。

以前は18%の金利で複数社へ返済していたとしても、今後は10%程度の金利で一社にのみ返済すれば良い……なんて状態になるのです。

カードローンと違って、借入目的が返済中心なおまとめローン。

目的が限られて入る分、考えることも少なくなります。

村上春樹の小説にあるこんな一文を思い出しました。

限定された目的は人生を簡潔にする

複雑にしすぎないように注意していきたいですね。

銀行カードローンと相性が良い

おまとめローンで大切なのは、金利が低いこと。

金利が低いと、「利息を減らす」目的を最大化することができるのです。

そして他社の借り入れをまとめることができるだけ余裕のある、「設定可能限度額」があるかという点。

そしてその両方を備えているのが、銀行カードローンなのです。

他社借入がまだ少ない、年収に自信のある方など、審査に自信がある方はぜひ銀行カードローンをおまとめローンとして利用することをおすすめします。

おまとめローンって便利なんだね!

事前に返済シミュレーションはしておきましょう

おまとめローンは「審査」がネック

おまとめローンの利用を検討している方が一番気にしなくてはならないのが、審査についてです。

おまとめローンもローンサービスなので、事前に審査を受けて「利用可能」だと認められる必要があります。

審査に通らなければ当然おまとめローンは使えません。

おまとめローンは、通常のカードローン審査とは少し違った審査基準で審査を受けることになります。

おまとめローン利用者はステータスが弱い

そもそもの前提として、おまとめローンを利用しようとする時点で、審査に弱い条件であることを把握しておかなくてはなりません。

おまとめローンは言うまでもなく、他社の返済で悩む「多重債務者向け」のキャッシング。

他社借入が多いという時点で、キャッシングの審査に落ちやすい状態であることは覚悟しておいてください。

自分のステータスが気になる方は、個人信用情報機関に自分の情報を問い合わせてみましょう。

手数料はかかりますが、信用情報を照会することができますよ。

年収でおまとめローン審査に落ちるか

おまとめローン審査でも、当然「年収」が重要な審査基準となります。

とはいえ、キャッシングの審査において「年収」は最重要項目ではありません。

ある程度の年収があれば、あとは収入が安定していればおまとめローンの審査に通るはず。

年収200万円以上あれば基本的には心配ないでしょう。

希望金額通りにいかない可能性もありますが、審査には落ちる可能性が低いといえます。

おまとめローン審査が比較的甘い業者を選ぶ

おまとめローン審査に通るかどうか100%自信の無い方は、比較的おまとめローン審査基準の甘いおまとめローンに申し込むことが大切です。

色んなおまとめローンを見てきた私から、「比較的審査の甘い狙い目のおまとめローン」の種類を紹介します。

ネット銀行カードローン

比較的まだ歴史の浅い「ネット銀行カードローン」は狙い目です。

まだ歴史が浅いということは、契約者数が少ないということ。

黙っていてもブランド力がある都市銀行と違い、ネット銀行カードローンは新規契約に前向きです。

そのため、おまとめローン目的でネット銀行カードローンに申し込んだとしても、審査に通りやすいはずです。

地方銀行カードローン

地方銀行カードローンも、おまとめローンとして利用しやすいです。

都市銀行と比較して、地方銀行の審査は「甘い」のです。

利用は明白、営業地域に制限があるので、利用者に限りがあるからです。

少しでも契約者数を増やしたいと思っている地方銀行、利用可能な地域の地方銀行カードローンを利用してみるのも、一度検討してみてください。

消費者金融のおまとめローン

上でも散々述べた通り、消費者金融のおまとめローン審査は甘いです。

銀行のおまとめローンに落ちた人でも、消費者金融のおまとめローン審査なら十分通ることが考えられます。

そのかわり、銀行のおまとめローンより高い金利、低い限度額、追加融資不能など、制約も多数つきます。

より審査について詳しく知りたい、審査に通りたい方は下記の記事も参考にしてください。

※本ページにはPRが含まれます。

審査に落ちたらどうしよう……

再チャレンジは半年後にしましょう。

審査落ちの情報が消えるのに半年かかってしまいます。

あなたにピッタリのおまとめローン選びのポイント

おまとめローンはたくさんあります。

どれを選んだらいいのか、何を比較したらいいのかわからなくなることもあるはず。

未だ自分が利用するおまとめローンを決めあぐねいている人のために、利用するおまとめローンを選ぶポイントを紹介します。

- 他社返済に焦っているなら消費者金融のおまとめローン

- 低金利でキャッシングの一本化希望なら銀行カードローン

- 返済能力に自信のない方は消費者金融のおまとめローン利用を

1つずつみていきましょう。

他社返済に焦っているなら消費者金融のおまとめローン

とにかく金利を下げるとか利息を減らすとかよりも「キャッシングの一本化」が最優先だ、という方には断然消費者金融のおまとめローンをおすすめします。

消費者金融のおまとめローンはとにかく審査基準が甘く、返済で悩む人の多くを救う審査基準が設定されています。

その分金利は高めに設定されていますが、利用できなければ元も子もありませんから、より確実な消費者金融を選びましょう。

即日融資に対応しているところもあるため、心強い味方となってくれるはずです。

低金利でキャッシングの一本化希望なら銀行カードローン

「利息を減らしたい」

という目的が強い方は、銀行カードローンをおまとめローンとして利用しましょう。

とはいえ、誰しも同じくこの「利息を減らしたい」という思いは持っているはず。

銀行カードローンを利用できるのは、中でも審査に通るほどの強い属性や条件を持っている人のみということにも注意してください。

銀行カードローンでおまとめなら高い「属性」とクリーンな「信用情報」が必要

銀行のおまとめローン専用商品ではなく、銀行カードローンを他社借入返済資金、つまりおまとめローンとして利用するなら、「安定して高い年収」と「クリーンな信用情報」が必要となります。

審査に申し込んだ記録、そして審査に落ちた記録もすべて、信用情報に残ってしまうのです。

そして残ったその信用情報における記録は、後受けるキャッシング審査で不利に働きます。

信用情報に悪い記録を残さないためにも、確実に審査に通るおまとめローンに申し込んでください。

返済能力に自信のない方は消費者金融のおまとめローン利用を

消費者金融のおまとめローンにも複数ありますが、過去審査に落ちた消費者金融、返済遅延を起こしている消費者金融のおまとめローンなどには申しこまないようにしましょう。

どうしても審査に通りたいと思っている方のために、中小消費者金融のおまとめローンを利用するという最終手段もあります。

消費者金融のおまとめローンは「返済代行」も行う

多くの消費者金融おまとめローンは、利用者のキャッシング返済を肩代わりしてくれる「返済代行」を請け負ってくれるというメリットもあります。

つまり消費者金融のおまとめローンは、申し込んでしっかり返済の設定を組んだならあとは何もしなくて良いということです。

これが銀行カードローンで、お金を借りてそのお金を他社借入返済代行資金として利用する場合、返済を実際に行うのは自分自身ということになります。

返済が面倒な人は、手間を減らすという意味で消費者金融のおまとめローンを利用するという選択肢もありますね。

困ったら消費者金融に頼ろうっと!

銀行には銀行の良さがありますよ!

おまとめローンでも返済が追いつかない時は債務整理

おまとめローンを利用しただけでは、返済額になんの影響もありません。

おまとめローンはあくまで「今後の返済額」を減らすためのもの。

長い目で見た時総返済額を減らすためのローンです。

直近の返済額を減らしたいならば、債務整理を行うしかありません。

債務整理はおまとめローンとは違い、一人で行うのが難しいです。

債務整理の手続きが得意な弁護士など、専門家の手伝いを受けて、時間をかけて行うことになります。

債務整理とは

債務整理とは、借金を減額したり免除したりする手段のことです。

もちろんただで減額や免除ができるわけではありません。

その分制限されることが出てきてしまいます。

例えば返済が免除となる自己破産は、借金がなくなる代わりに資産もなくなってしまうことに。

とはいえ、再出発をするのであれば債務整理は有効な手段だといえます。

どうしようもなくなった場合は債務整理を検討しましょう。

相談は弁護士・司法書士へ

債務整理は1人でやるには大変な作業です。

やる場合は専門家を頼りましょう。

弁護士や司法書士に相談すれば、どうやって債務整理をすればいいのか教えてくれます。

債務整理をした後、きちんとリスタートを切れるよう頑張りましょう。

債務整理かあ……

再出発のためには必要な手段ですよ

「おまとめローン」を利用した詐欺に注意!

詐欺はいつも、現在困っている弱者をターゲットに行われるもの。

他社借入をまとめたいと思うほど悩んでいる方も、詐欺のターゲットとなってしまいます。

おまとめローンの詐欺の種類についても、詳しくなっておきましょう。

- 紹介屋

- 整理屋

詳しくみていきましょう。

紹介屋

紹介屋は、多重債務に苦しむ人を狙う詐欺集団の典型です。

おまとめローンを利用するほど多重債務に悩んでいる人に、「あなたでも借りれる業者があるよ」という誘い文句を出します。

そして紹介料という名目でお金を取ったり、自社の系列ヤミ金を紹介したりするなどしてお金を騙し取るのです。

お金を貸してくれる業者を紹介する業者なんてものは、正規の業者で存在しません。

どれだけお金に困っていても、利用しないようにしてください。

整理屋

整理屋は他社借入の返済で悩んでいる人に債務整理を持ちかけて、実際には債務整理なんて行わない……という形で詐欺を働くやり口です。

実際には債務整理なんて行いませんが、債務整理を行う手数料はしっかり取られる。

そういった詐欺です。

少しでも怪しいと感じたら周りの人や専門家に相談してくださいね。

気をつけなきゃね……

1人で悩まないようにしましょう

おまとめローンをする原因を思い返そう

今現在、おまとめローンの利用を検討している方にもう一度思い返して頂きたいのが、「おまとめローン利用のきっかけ」です。

もしそれまでのキャッシング返済が問題なく済んでいたとしたら、おまとめローンを利用する必要なんてないはず。

今回のキャッシング返済が円滑に進んだならば、次回以降の返済はしっかりとペースを管理して返済が遅れないようにコントロールしてください。

借金を完済した後は、きちんとした生活を心掛けるようにしましょう。

おまとめローンがゴールじゃないもんね

おまとめローンを再び使わないように生きていきたいですね

まとめ

【おまとめローンの人気おすすめランキングTOP15】

- 住信SBIネット銀行 フリーローン

- 楽天銀行 カードローン

- 三菱UFJ銀行 カードローン「バンクイック」

- 千葉銀行 カードローン

- 横浜銀行 カードローン

- りそな銀行 プレミアムカードローン

- イオン銀行 フリーローン

- 東京スター銀行 おまとめローン

- アイフル かりかえMAX・おまとめMAX

- アコム 貸金業法に基づく借換え専用ローン

- プロミス おまとめローン

- ダイレクトワン お借り換えローン

- 中央リテール おまとめローン

- 関西みらい銀行 フリーローン

- ユーファイナンス ビッグローン

【おまとめローンとは?おまとめローン基礎知識】

- 借金を一本化できる

- おまとめローンは総量規制の対象外

- 金利が下がる

- 返済による心労も軽くなる

- 返済の管理が楽になる

- 総返済額が減るとは限らない

- おまとめローン後油断しがち

- 金利設定が「低金利」なほどおまとめローンの効果が大きくなる

- 銀行カードローンと相性が良い

【おまとめローンは「審査」がネック】

- おまとめローン利用者はステータスが弱い

- おまとめローン審査が比較的甘い業者を選ぶ

【あなたにピッタリのおまとめローン選びのポイント】

- 他社返済に焦っているなら消費者金融のおまとめローン

- 低金利でキャッシングの一本化希望なら銀行カードローン

- 返済能力に自信のない方は消費者金融のおまとめローン利用を

【おまとめローンでも返済が追いつかない時は債務整理】

- 債務整理とは借金を減額したり免除したりする手段のこと

- 相談は弁護士・司法書士へ

【「おまとめローン」を利用した詐欺に注意!】

- 紹介屋

- 整理屋

【おまとめローンをする原因を思い返そう】

- 次回以降の返済は返済が遅れないように

- お金を借りないように

おわりに

「おまとめローンを使ってキャッシングを一本化したい」

と思っている方の中には、「どのおまとめローンを使えばいいかわからない」なんて方も多いでしょう。

そんな方のために、今回は「利用者からの人気を集めるおまとめローン」をランキング形式でご紹介しました。

おまとめローンは種類が多く、カードローンを「他社借入返済資金」として利用するなんて使い方もあります。

自分が利用するべきなのはどのおまとめローンか。今回の情報などを加味してしっかりと吟味してください。

さっそくおまとめローンをしようっと!

返済のシミュレーションはしておきましょう!