中小消費者金融で審査が甘い所はどこ?

オススメは「ダイレクトワン」です。

WEBから簡単に申し込めますよ!

「審査に落ちてしまった!」

「確実にお金をすぐ借りたい!」

そんな方にオススメの中小消費者金融をまとめました。

とはいえ、審査に通るためにはそれなりの準備が必要です。

審査でどこをみられるのか、審査に落ちる原因は何なのか知っておけば、審査に通る可能性が上がります。

基本を押さえて、自分に合った消費者金融に申し込みましょう!

【今回の記事でわかること】

- 中小消費者金融の審査では何がみられるのか

- 中小消費者金融のメリット・デメリット

- 中小消費者金融で審査が甘い所TOP5

- おすすめ大手消費者金融TOP5

中小消費者金融の審査では何がみられるのか

中小消費者金融の審査でみられるポイントを確認しましょう。

大きく分けると、審査でみられるポイントは3つあります。

- 信用情報

- 個人情報

- 勤務先の情報

審査に通るためにもきちんと把握してきましょう。

信用情報

そもそも信用情報とは何のことでしょう。

金流関連の取引記録、それが信用情報です。

こういった情報は信用情報機関に記録され、中小消費者金融の審査の際情報が提供されるのです。

日本にある信用情報機関は全部で3つあります。

- 日本信用情報機構(JICC)

- シーアイシー(CIC)

- 全国銀行個人信用情報センター(KSC)

消費者金融によって加盟している信用情報機関は異なります。

信用情報機関に問い合わせれば、自分の信用情報は確認が可能。

手数料はかかりますが、不安な方は確認しておきましょう。

審査でみられる主な信用情報は下記の通りです。

- クレジットカードの利用記録

- ローンの利用記録

- ローンの審査履歴

- スマホの分割払い

- 債務整理の有無

それぞれ詳しくみていきましょう。

クレジットカードの利用記録

クレジットカードでいくら使ったのか、支払いは遅れていないかは審査で重要視されます。

支払いを何度も延滞していれば、お金もなかなか返してくれないだろうと思われるわけですね。

審査に通るためにも、普段からクレジットカードの支払いには注意しておきましょう。

ローンの利用記録

お金をすでに他社から借りている場合、審査には通りづらくなる可能性があります。

カードローンはもちろん、住宅ローンや自動車ローンも含まれる点に注意しましょう。

そもそも法律により、年収の1/3以上のお金は借りられません。

すでにローンがある場合、その金額分も含まれてしまいます。

借りられる金額に制限が出てくるのです。

また借入件数も多ければ審査では不利となりますから、できるだけおまとめローンで1つにまとめておきましょう。

※本ページにはPRが含まれます。

ローンの審査履歴

カードローンの審査に最近落ちている、複数の審査を同時に進めているなど、ローンに申し込んだ記録も信用情報機関には残ります。

審査落ちの記録は6ヶ月経てば抹消されますから、記録が消えるのを待ってから再度申し込みをするようにしましょう。

また1度に複数の消費者金融に申し込むと、「こんなにお金を借りて返せるのか」「よっぽどお金に困っているんだな」と警戒されかねません。

できるだけ申し込みは1つに絞っておきましょう。

スマホの分割払い

スマートフォンの契約は、一括払いか分割払いか選べるのが一般的です。

分割払いを選べば、その返済を毎月していきますよね。

毎月の負担として存在するこの分割払いも、審査ではみられます。

消費者金融からお金を借りれば毎月返済しなければなりません。

その負担となるものはすべて審査されるわけですね。

債務整理の有無

過去に債務整理を行っていないかどうかも、重要な審査ポイントです。

債務整理は借金問題を解決する方法の1つ。

任意整理・個人際し得・自己破産など債務整理にもいろいろありますが、この記録があれば「過去に金融トラブルを起こした人」として警戒されてしまいます。

内容によっては審査で落とされてしまう可能性もあるのです。

個人情報

個人情報も当然チェックされます。

審査で重要となる個人情報は3つ。

- 家族構成

- 賃貸か持ち家か

- 住宅ローン

どれも返済に関わってくる情報です。

家族構成

1人暮らしなら自分だけの支出を考えればOKです。

しかし配偶者や子供がいれば、その分支出も増えてしまいます。

同じ年収でも、養うべき家族がいるかどうかで返済できる金額も変わってきますよね。

家族が多ければ返済能力は低めに見られてしまうのです。

賃貸か持ち家か

住んでいる家が賃貸か持ち家かも重要なポイントです。

賃貸の場合、返済ができなくなった時に行方をくらますかもしれないリスクがあります。

一方持ち家の場合、固定の電話番号の存在やそもそも住宅ローンを組めるなど、信頼しやすいといえるのです。

もちろん賃貸だからといって審査に落ちるわけではありませんが、警戒される要素の1つにはなる可能性があります。

住宅ローン

信用情報にもあったように、毎月の返済負担となる要素は重要です。

消費者金融はきちんとお金を返してもらう相手と契約したいものですから、住宅ローンの負担が大きいと判断すれば審査で落とすこともあります。

もちろんきちんと毎月返済してきている、年収的にも余裕がある場合、むしろ審査でプラスに働くことも。

すでにローンを組んで返済している実績を認めてもらえるのです。

勤務先の情報

審査でみられるのは、収入の安定性と返済能力があるかどうかです。

お金を返済していくうえで、収入の決め手となる勤務先の情報も審査対象となります。

- 年収

- 会社情報

- 雇用形態

- 勤続年数

気を付けるべきポイントは上記の通りです。

年収

年収は返済能力に直結するものです。

またいくら借りれるかも年収に左右されます。

100万円借りたいと思っても、年収が200万円では審査に通りません。

逆に言えば、年収さえ多ければ他のステータスが多少悪くても審査に通る可能性があります。

副業を始めるなどして年収を増やすのも1つの手でしょう。

会社情報

会社が突然倒産して、収入がなくなり返済ができなくなる……。

そんな事態に陥らないよう、会社の情報も審査されます。

どれくらいの規模なのか、安定しているのか、勤務先によっては審査に通らないこともあるのです。

あまりにも社員数が少ない零細企業であれば、審査では不利となってしまうでしょう。

雇用形態

雇用形態には5つに分けられます。

- 公務員

- 正社員

- 契約社員

- 派遣社員

- パート・アルバイト

上に行けば行くほど、安定性が高く審査で有利となります。

フリーランスや個人事業主の方は、できるだけわかりやすく明確な資料を提出するようにしましょう。

勤続年数

勤続年数がどれくらいかによって、収入が安定性が判断されます。

長く働いていればいるほど、収入は安定しているといえるのです。

転職直後は要注意。

消費者金融と契約してから転職する、前の職場の勤続年数を伝えるなどして、審査に通る確率を上げましょう。

いろんな要素があるんだね!

できるだけ準備してから申し込みたいですね

中小消費者金融のメリット・デメリット

お金を借りることにはメリットもあればデメリットもあります。

なかでも中小消費者金融は知名度が高くはありませんから、借りる先として不安に思う方も多いです。

不安をなくすためにも、中小消費者金融のメリットとデメリットを把握しておきましょう。

どう活かすかは使うあなた次第ですよ。

中小消費者金融のメリット

メリットは全部で3つあります。

- 限度額が低く借りすぎる心配がない

- 独自の審査基準がある

- 大手とあまり変わらない

中小消費者金融だからといって、大手と全く違うわけではありません。

限度額が低く借りすぎる心配がない

消費者金融では、好きなだけお金を借りられるわけではありません。

どんなに年収が多かろうと、消費者金融が貸せる限度額が設定されています。

大手消費者金融の限度額が500~800万円であるのに対し、中小消費者金融の限度額は50~300万円と低い限度額が多いです。

限度額が低いからこそ、借りすぎる心配がないわけですね。

もちろん、たくさん借りたい人にとってはデメリットになりかねませんが中には大手レベルの限度額を誇る中小消費者金融も存在しています。

独自の審査基準がある

中小消費者金融の中には、独自の審査基準を設けているところがあります。

審査基準が他と違うからこそ、大手の審査で落とされた人でも利用できる可能性があるのです。

コンピューターによる自動採点が一般的な大手と違って、中小では直接人が見て判断をしてくれます。

大手がダメだったからといって諦めず、中小消費者金融にチャレンジしてみましょう。

大手とあまり変わらない

お金を借りられるという点で、大手と中小に大した違いはありません。

知名度が違うくらいで、使い勝手は同じなのです。

なんとなく大手にこだわっている人は、一度中小消費者金融もチェックしてみましょう。

中小消費者金融のデメリット

デメリットは下記の通りです。

- 金利が高め

- 融資までに時間がかかることも

- ヤミ金が潜んでいる可能性

デメリットは避けていきたいですね。

金利が高め

お金を借りるうえで、金利がどれくらいかは気になるポイントです。

金利次第で毎月の返済負担も決まってきます。

中小消費者金融は金利が高いところが多く、最高金利20.0%も珍しくはありません。

とはいえ、金利が高いことはその分審査に通りやすいともいえます。

条件が厳しいからこそ、ステータスが悪い相手にも手を差し伸べてくれるのです。

融資までに時間がかかることも

大手と比べて中小はどうしても人手が足りないものです。

場合によっては融資までに時間がかかってしまうこともあります。

そもそも即日融資に対応していない中小消費者金融も存在していますから、急いでいる場合は事前に確認しておきましょう。

ヤミ金が潜んでいる可能性

知名度がないからこそ、ヤミ金に気付かない危険があります。

絶対に借りれる・審査なしなど甘すぎる条件には気をつけましょう。

ヤミ金は自分で見分けることができます。

ヤミ金の見極め方は下記記事を参考にしてください。

※本ページにはPRが含まれます。

大手にはない魅力があるんだね!

ここからはオススメの消費者金融を紹介していきますよ!

中小消費者金融で審査が甘い所TOP5

| 名称 | 金利 | 限度額 | 返済期間 | 審査 | 融資 |

|---|---|---|---|---|---|

| ダイレクトワン | 年4.9~18.0% | 最大300万円 | 最長5年(60回) | 最短即日 | 即日 |

| J.Score | 年0.8~15.0% | 最大1000万円 | 最長10年(120回) | 最短30分 | 即日 |

| アロー | 年15.0~19.94% | 最大200万円 | 最長15年(180回) | 最短45分 | 即日 |

| ベルーナノーティス | 年4.5~18.0% | 最大300万円 | 最長9年9ヶ月(117回) | 最短即日 | – |

| セントラル | 年4.8~18.0% | 最大300万円 | 最長4年(47回) | 最短即日 | 即日 |

中小消費者金融の中でもオススメを厳選しました。

自分に合ったところを探してみましょう。

1位:ダイレクトワン

| 金利 | 年4.9~18.0% |

|---|---|

| 限度額 | 最大300万円 |

| 遅延損害金 | 年20.0% |

| 返済方式 | 定額リボルビング方式 |

| 返済期間 | 最長5年(60回) |

| 担保・連帯保証人 | 不要 |

| 審査 | 最短即日 |

| 融資 | 最短即日 |

ダイレクトワンは審査に通りやすいことに定評がある中小消費者金融です。

独自の審査基準があるため、大手の審査で落ちた人にも通る可能性があります。

有人店舗の数は少ないですが、WEBから手軽に申し込めますよ。

限度額も最大300万円と申し分ありません。

※本ページにはPRが含まれます。

2位:J.Score(ジェイスコア)

| 金利 | 年0.8~15.0% |

|---|---|

| 限度額 | 最大1000万円 |

| 遅延損害金 | 年20.0% |

| 返済方式 | 残高スライドリボルビング方式 |

| 返済期間 | 最長10年(120回) |

| 担保・連帯保証人 | 不要 |

| WEB完結 | 〇 |

| 審査 | 最短30分 |

| 融資 | 最短即日 |

J. Score (ジェイスコア)は金利の低さと限度額の高さが強みです。

みずほ銀行とソフトバンクによって共同設立されたサービスですから、安心感も抜群。

特徴的なのが審査の仕組みであり、自分のステータスがスコアとなって確認できます。

無料でスコアを出せるため、試しにスコアだけでも確認してみましょう。

※本ページにはPRが含まれます。

3位:アロー

| 金利 | 年15.00~19.94% |

|---|---|

| 限度額 | 最大200万円 |

| 遅延損害金 | 年19.94% |

| 返済方式 | 残高スライドリボルビング方式 元利均等返済方式 |

| 返済期間 | 残業リボルビング方式なら最長5年(60回) 元利均等返済方式なら最長15年(180回) |

| 担保・連帯保証人 | 不要 |

| WEB完結 | 〇 |

| 審査 | 最短45分 |

| 融資 | 最短即日 |

できるだけ長期間の借り入れを考えているなら、アローがオススメです。

返済期間は最長15年ですから、自分のペースで返済していけます。

郵送物がなく、家族にバレる心配がないのも嬉しいポイント。

来店不要で申込めますよ。

4位:ベルーナノーティス

| 金利 | 年4.5~18.0% |

|---|---|

| 限度額 | 最大300万円 |

| 遅延損害金 | 年20.0% |

| 返済方式 | 銀行引落・郵便引落・銀行振込 |

| 返済期間 | 最長9年9ヶ月(117回) |

| 担保・連帯保証人 | 不要 |

| WEB完結 | – |

| 審査 | 最短即日 |

| 融資 | – |

何度も頻繁に借り入れ・返済をする予定の方は、ベルーナノーティスを頼りましょう。

14日間の無利息期間があり、なんと借りるたびに利用できます。

多くの消費者金融が「初めての契約に限り無利息期間あり」としている中、これは大きなメリットですね。

専業主婦の方でも利用できる中小消費者金融というのも強みです。

5位:セントラル

| 金利 | 年4.8~18.0% |

|---|---|

| 限度額 | 最大300万円 |

| 遅延損害金 | 年20.0% |

| 返済方式 | 借入残高スライドリボルビング方式 |

| 返済期間 | 最長4年(47回) |

| 担保・連帯保証人 | 不要 |

| WEB完結 | 〇 |

| 審査 | 最短即日 |

| 融資 | 最短即日 |

無人契約機を利用したい方はセントラルがオススメです。

大手と違い中小消費者金融だからこそ、混雑しにくいのがメリット。

無人契約機は東京と四国地方に設置されています。

WEBからでも申し込めますが、手っ取り早く契約したい方は無人契約機を活用しましょう。

たくさんあるんだね

しっかり比較して選びましょう

おすすめ大手消費者金融TOP5

| 名称 | 金利 | 限度額 | 返済期間 | 審査 | 融資 |

|---|---|---|---|---|---|

| プロミス | 年4.5~17.8% | 最大500万円 | 最長6年9ヶ月(80回) | 最短20分 | 最短即日 |

| アイフル | 年3.0~18.0% | 最大800万円 | 最長8年10ヶ月(106回) | 最短30分 | 最短即日 |

| アコム | 年3.0~18.0% | 最大800万円 | 最長9年7ヶ月(100回) | 最短30分 | 最短即日 |

| SMBCモビット | 年3.0~18.0% | 最大800万円 | 最長8年10ヶ月(106回)※ | 10秒簡易審査 | 最短即日 |

| レイクALSA | 年4.5~18.0% | 最大500万円 | 最長8年(96回) | 最短30分 | 最短即日 |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※最長60回(5年)。ただし、返済能力その他の事情にかんがみ、合理的な理由があるとSMBCモビットが認めた場合には、最長106回(8年10ヶ月)

大手の安心感がやっぱりほしい、そんな方にオススメできる消費者金融を厳選しました。

限度額が高く、サービスも手厚い大手が揃っています。

1位:プロミス

| 金利 | 年4.5~17.8% |

|---|---|

| 限度額 | 最大500万円 |

| 遅延損害金 | 年20.0% |

| 返済方式 | 残高スライド元利定額返済方式 |

| 返済期間 | 最長6年9ヶ月(80回) |

| 担保・連帯保証人 | 不要 |

| WEB完結 | 〇 |

| 審査 | 最短20分 |

| 融資 | 最短即日 |

プロミスは2021年度オリコン顧客満足度調査で、ノンバンクカードローン第1位に輝いています。

最高金利が17.8%と、他の大手より0.2%低いところも魅力的です。

また最短10秒でフル困れるサービス「瞬フリ」も手数料がかからず使いやすくなっています。

30日間の無利息期間があるのも嬉しいポイントですね。

※本ページにはPRが含まれます。

2位:アイフル

| 金利 | 年3.0~18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 遅延損害金 | 年20.0% |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間 | 最長14年6ヶ月(151回) |

| 担保・連帯保証人 | 不要 |

| WEB完結 | 〇 |

| 審査 | 最短30分 |

| 融資 | 最短即日 |

アイフルは返済期間が最長14年6ヶ月と長めです。

また大口融資向けの低金利プラン「ファーストプレミアムカードローン」や、女性専用キャッシング「SuLaLi」など選択肢が豊富。

LINEのチャットサービス「ぽっぽくん」で気軽に相談できるのも人気の理由です。

目的別にローンを選べる大手消費者金融としてオススメですよ。

※本ページにはPRが含まれます。

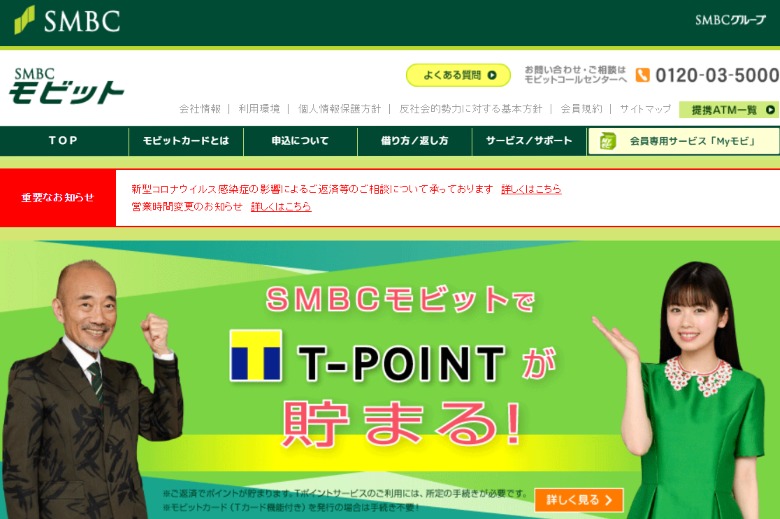

3位:SMBCモビット

| 金利 | 年3.0~18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 遅延損害金 | 年20.0% |

| 返済方式 | 残高スライド元利定額返済方式 |

| 返済期間 | 最長60回(5年)。ただし、返済能力その他の事情にかんがみ、合理的な理由があるとSMBCモビットが認めた場合には、最長106回(8年10ヶ月) |

| 担保・連帯保証人 | 不要 |

| WEB完結 | 〇 |

| 審査 | 10秒簡易審査 |

| 融資 | 最短即日(※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。) |

誰にもバレずにお金を借りたい……、そんな方にオススメしたいのがSMBCモビットです。

契約はWEB完結であり、電話連絡をなくせるのが大きな強み。

またTポイントが貯まるシステムもお得です。

1人でお金の問題を解決したいときはSMBCモビットを頼りましょう。

※本ページにはPRが含まれます。

4位:レイクALSA

| 金利 | 年4.5~18.0% |

|---|---|

| 限度額 | 最大500万円 |

| 遅延損害金 | 年20.0% |

| 返済方式 | 残高スライドリボルビング方式 元利定額リボルビング方式 |

| 返済期間 | 最長8年(96回) |

| 担保・連帯保証人 | 不要 |

| WEB完結 | 〇 |

| 審査 | 最短30分 |

| 融資 | 最短即日 |

できるだけお得にお金を借りたいのであれば、レイクALSAがオススメです。

無利息期間が最大180日間であり、大手の中でも圧倒的な長さとなっています。

またWEB完結・カードレスと使いやすさも人気が高く、融資も最短60分とスピーディーです。

21時までに申し込めば即日融資に対応してもらえますよ。

※本ページにはPRが含まれます。

大手の安心感は魅力的ですね

中小消費者金融に申し込む前に大手へチャレンジするのもアリだね

まとめ

【中小消費者金融の審査では何がみられるのか】

- 信用情報

- 個人情報

- 勤務先の情報

【中小消費者金融で審査が甘い所TOP5】

- ダイレクトワン

- J.Score(ジェイスコア)

- アロー

- ベルーナノーティス

- セントラル

【おすすめ大手消費者金融TOP5】

- プロミス

- アイフル

- アコム

- SMBCモビット

- レイクALSA

おわりに

中小消費者金融は困った時に強い味方となってくれる存在です。

即日融資に対応してくれるところも多いですから、スキマ時間にスマホから申し込みましょう。

また大手消費者金融の審査に落ちた方でも、審査に通る可能性があります。

諦めずにチャレンジしてみてくださいね。

さっそく中小消費者金融に申し込もうっと!

返済のシミュレーションをして、先を見据えておいてくださいね!