住宅の取得をお考えの方、多くは住宅ローンをご利用されるかと思います。

でも「住宅ローンっていろいろな種類があり難しい?変動金利?固定金利?」。

そこで住宅ローンの金利について説明してみましょう。

住宅ローンの金利の種類、実際に適用される金利。

各金利の決まり方と動き、それぞれについて説明いたします。なお以下では一般的なケースで説明します。

実際は各金融機関で若干異なることも有りますので、詳しくは各金融機関のホームページなどでご確認して下さい。

【今回の記事でわかること】

- 金利の種類

- 適用される金利

- 金利はどのように決まる?

- 短期金利か長期金利か?

この記事を書いた人

有田 宏

有田 宏

資格 CFP®認定者

役職 NPO法人北海道未来ネット 代表理事

金融機関勤務後ファイナンシャル・プランナーとして活動

主な専門分野は、金融資産、ローン、相続、経済問題。

相談スタンスは、決して教科書的ではなく、相談者が実行できるプランになるように心掛けています。

1.金利の種類

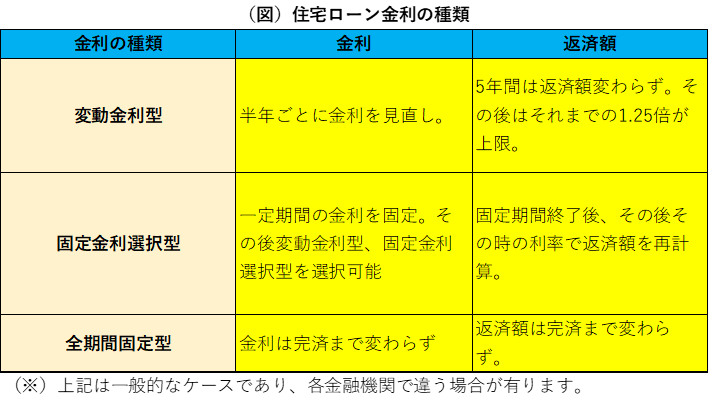

民間金融機関の住宅ローン金利には、変動金利型、固定金利選択型、全期間固定型の3種類に分けることが出来ます。

それでは、それぞれの金利の型について、少し詳しく説明します。

なお、一般的なケースで説明しますので、細かい点は各金融機関により違うことも有りますので、実際に借りるときは金融機関で内容を確認して下さい。

(表)では各金利の種類をまとめてあります。

(1)変動金利型

通常は半年ごとに金利を見直しします(金融機関により毎月見直しするところも有ります。)。

金利が変わると、適用金利から計算される本来の月返済額も変わりますが、この商品は5年間返済額が変わりません。

5年経過して返済額が変わる場合でも、その後の返済額上限はそれまでの返済額の1.25倍を上限としているところが多いです。

返済額の上限規制で注意を要する点が有ります。

本来返済しなければならない返済額より、実際に返済する返済額が少なくなるので、そのような状態が完済期限まで継続すれば、完済期限にも残高が0にならないことも有ります。

そのような時は完済時に残っている残高を一括して返済しなければならないことも有りえるので、残高には常に注意をして、そのような事態が生じる恐れが考えられれば、一括返済の金額を事前に用意する、または繰り上げ償還で残高を減らすように対策をしておくべきでしょう。

(2)固定金利選択型

3年とか5年とか、一定期間の金利を固定する商品です。

選択できる固定期間は1年から20年程度が一般的ですが、各金融機関により違います。

固定期間が終了すると、変動金利か新たに期間を選択して固定金利して更新することが出来ます。

その時の金利は更新時の金利が適用されます。

なお、何も手続きをしないと自動的に変動金利に移行しますので、更新時期には金利動向など注意してください。

金融機関により変動金利ではなく同一期間の固定金利選択型に移行するところも有ります。

この商品では、変動金利型の様な返済額上限規制が無いので、固定期間の間に金利が急上昇すると、返済額が大きく増えることも考えられます。

(3)全期間固定型

借入時から完済まで、当初契約した金利は変わることは有りません。

金利も変更が無いので、返済額も繰り上げ償還を行わなければ、当初契約の返済額も変わりません。

民間金融機関でも扱っていますが住宅金融支援機構のフラット35(※)もこの商品に分類されます。

(※)フラット35とは?

融資をするのはあくまでも取扱機関です。取扱機関が融資実行後、住宅支援機構に住宅ローン債権を譲渡する形となります。取扱機関は金融機関ばかりではなく、クレジット会社やなどのノンバンクや、宅建業者関連の機関などが有ります。金利は同じ商品であっても各取扱機関により違います。

2.適用される金利

住宅ローン金利は各金融機関により違います。

金融機関はそれぞれの金利種類により基準金利を定めています。

現状では金利水準は低い順に次のようになっています。

変動金利<固定金利選択型<全期間固定型

固定金利選択型は選択期間の短いものより長いものほど金利が高くなっています。

(1)優遇金利

それでは、実際に適用される金利は?

実は適用される金利は基準金利とはかなり違います。

殆どの場合、優遇金利として基準金利からかなり大きく引き下げて適用金利を決定しています。

引き下げ幅は、自己資金の割合、住宅ローンの申込人の状況、物件の内容、建築業者の提携の有無、申込の方法(ネット申込など)で変わります。

引き下げ幅も、全期間一律、当初の引き下が幅を大きく、など各金融機関によりルールが違います。

自分に合った引き下げルールを選ぶことも可能です。

(2)いつの時点の金利が適用?

適用される金利は、原則として申込時金利ではなく、融資の実行時の金利です。

変動金利や選択機関の短い固定金利選択型と、申込から融資実行までの期間が短い中古住宅や分譲住宅では問題になることは少ないでしょう。

しかし、選択期間の長い固定金利選択型か全期間固定型で、かつ、申込から融資実行まで長い期間を要する新築戸建て住宅は、金利の変動を考えておく必要が有ります。

(3)金利に上乗せ出来る費用

民間金融機関では団体信用生命保険の加入が原則です。

その保険料は金融機関が負担し借入人の負担は有りませんが、3大疾病特約など補償範囲を拡大した場合は、追加の保険料は、それに相当する分が金利に上乗せとなります。

住宅ローンは原則保証人不要ですが、その代わりに保証する保証機関に支払する保証料が必要です。

こちらは融資実行時に一括払いが原則ですが、金利に上乗せすることが可能なことも有ります。

なお、保証料は同じ金融機関でも申込人の状況により変わることが有ります。

フラット35では保証料は不要ですが団信保険料の加入は任意で借入人の負担です。

保険料は金利に上乗せとなります。

3.金利はどのように決まる?

住宅ローン金利の決まり方は各金利商品により違います。

大雑把に短期金利と長期金利に連動するものに分類することが出来ます。

ⅰ)短期金利に連動 変動金利、固定金利選択型(選択機関の短いもの)

ⅱ)長期金利に連動 固定金利選択型(選択機関の長いもの)、長期固定金利

固定金利選択型でも、選択機関が5年など中間的なものは短期金利と長期金利水準、両者の影響を受けます。

以下では、短期金利、長期金利という形で説明します。

(1)各金利の決まり方

ⅰ)短期金利

短期金利の指標となるのは主要銀行が公表する短期プライムレート(※注)です。

短期プライムレートは、日本銀行の政策金利である無担保コール翌日物や基準割引率、基準貸付利率を基準に決定されます。

ⅱ)長期金利

超金利の指標となるのはみずほ銀行が公表する長期プライムレート(※注)です。

長期プライムレートは市場での10年物長期国債取引利回りを参考にします。

こちらは原則市場で決定されますが、今は日銀が「長短金利操作付き・量的質的緩和」として利回りが一定範囲に収まるようにコントロールしています。

(※注)プライムレートとは

銀行が優良企業に貸し出す優遇金利の事です。現在はプライムレート以下の金利で貸し出すことも多くなっています。

短期プライムレート

期間が1年以下の融資に適用する金利で、主要銀行がそれぞれ公表しています。

長期プライムレート

期間が1年超の融資に適用する金利で、みずほ銀行が公表しています。

(2)各金利の動きの特性

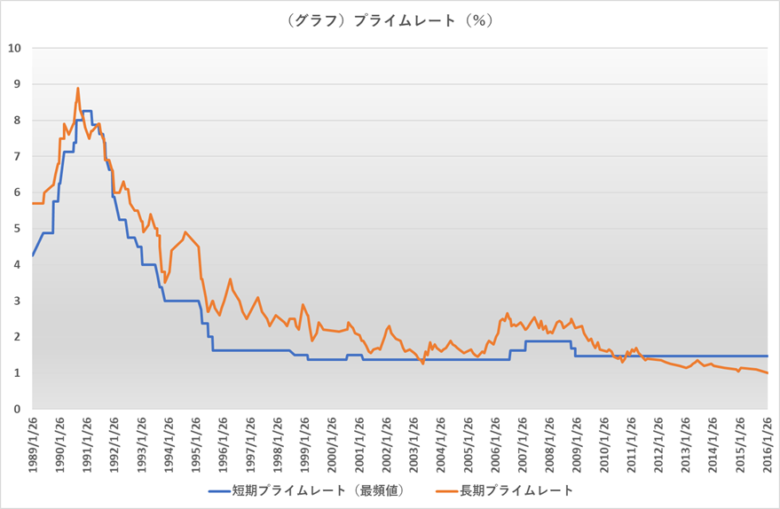

グラフは住宅ローン金利の指標となる長短プライムレートの1989年から2000年までの動きを表したものです。

「日本銀行の公表数値を元に筆者が作成」

グラフから、短期プライムレートに比べて長期プライムレートの動きが激しいことがわかるかと思います。

また短期プライムレートが変動する時、先に長期プライムレートが短期プライムレートの動きに先導する形で動いている事も有ります。

ⅰ)短期金利

短期金利の動きは非常に安定しています。

日銀が金融政策の変更を公表しない限り大きく動くことは無いと言っても良いでしょう。

金利の動きを予想するということは、日銀の政策を予想するということ。

景気動向や物価動向などから現状では有る程度の予想は可能です。

ⅱ)長期金利

基本となる長期国債利回りは現状でも、長期金利は日銀がコントロールしていますが、コントロールは短期金利に比べて難しいです。

実際に細かな金利の変動は日々起きています。

そして注意を要することとして長期金利は短期金利に比べて動きが速い、そして予想が難しい、ということです。

インフレが亢進して日銀が政策金利を引き上げると予想される場合は、長期国債利回りは先んじて上がる傾向に有ります。

逆に政策金利の引き下げが予想されるときには、先に下がる傾向が有ります。

そのような時の住宅ローン金利は、今とは逆に変動金利型が全期間固定金利型よりも高くなることも有り得ます。

4.短期金利か長期金利か?

住宅ローンを選ぶときは変動金利などの短期金利商品にするのか、長期固定金利にするのか、迷うケースも多いでしょう。

そこで、どのような人がそれぞれの金利を選べばよいか、基準を説明します。

(1)短期金利(変動金利)を選ぶべき人

融資実行後、完済期限を待たず早めに繰り上げ償還を予定している人は、とりあえず現状の変動金利の方が低ければ、変動金利を選択しても良いでしょう。

また全額の繰り上げ償還ではなく一部の繰り上げ償還であっても、残高が減っていれば、その後たとえ金利が上昇しても生活への影響は少なくなります。

また、住み替えを予定している人も同様でしょう。

仕事の収入が景気の影響を受けやすい人も、変動金利の選択の余地は有ります。

金利が上昇するということは、景気が良くなり収入も増える。

そのようになれば金利上昇のリスクを緩和することも出来ます。

(2)長期固定金利を選ぶべき人

逆に、繰り上げ償還の予定もなく、収入も景気の影響をそれほど受けない場合は、最後まで返済額が決まっている長期固定金利の方が、生活設計も立てやすく安心感も有ります。

特に収入に比べてローン返済額が高い人は、変動金利を選ぶと返済に窮する可能性が高まります。

多少金利が高くとも、長期固定金利を選んだ方が返済の確実性は高くなるでしょう。

(3)長期固定金利に借り換え

最初は、金利の低い変動金利で借りて、金利が上がりだしたら長期固定金利に借り換え、ということをお考えの方もおられるでしょう。

しかし、それはかなり難しい事です。

先にも説明した通り、長期金利は短期金利に比べて動きが速いです。

変動金利が上がり始めたら、長期固定金利は、すでに十分な域まで上昇していた、ということになる可能性が高いです。

常に経済動向を確認しながら判断するということですが、厳密には金融のプロにもなかなか難しい事です。

(4)変動金利?長期固定金利?迷ったら。

おそらく、変動金利、長期固定金利、どちらかに確信をもって選択できる人は少ないでしょう。

そのような時に、変動金利と長期固定金利の2本建てに分割するという方法も有ります。

全ての金融機関で対応できるとは限りません。

さらに費用や事務手続きも煩雑になりますが、どうしても判断の付かないときには考えてみる手もあるでしょう。

5.さいごに

複雑な住宅ローンの金利、いくらかご理解いただけたでしょうか?

長い付き合いをする住宅ローン、大事なのは当面の金利の高い低いや損得だけで決めるのではなく、これからの生活設計を見据えたうえで決めていくことが肝要です。

変動金利水準は、日銀の金融政策から、1~2年は急上昇することは現時点では考えられないでしょう。

しかし5年以上先となると予想が付きません。

また、長期固定金利も「今は異例の低金利なので固定金利の方が得」と言われますが、実は同じことが20年以上も前から言われていました。

20年前の住宅ローン、結果的にはますます金利が低くなり変動金利を選択した方が得になっています。

重要なのは、損得よりも払えなくなりローン返済に窮するリスク、それを避けるためにどのようなローンを選択するか、と言えるのではないでしょうか。