老後の年金は10年以上公的年金に加入していると、一般的に65歳になれば老齢厚生年金や国民年金(以下、老齢基礎年金)が受け取れます。

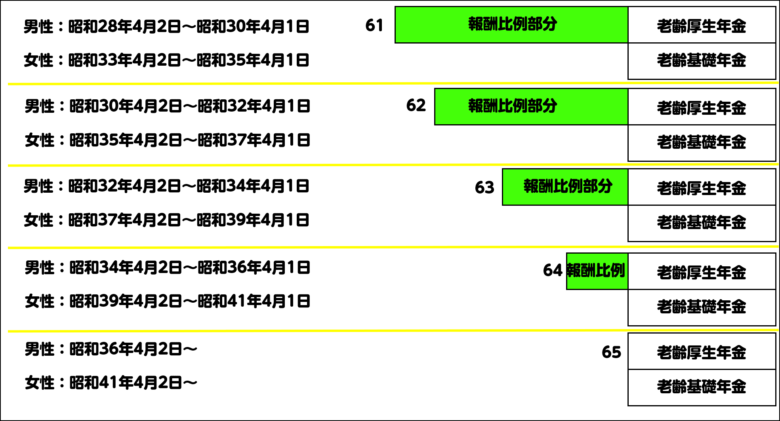

昭和36年4月1日以前生まれの男性や、昭和41年4月1日以前生まれの女性は1年以上厚生年金に加入していれば、65歳よりも前に特別支給の厚生年金を受け取ることができます(共済年金に加入の女性の方は男性と同じスケジュールになります)。

「ねんきん定期便」にも概算の金額が記載しているため、将来の受給額の参考になります。

【今回の記事でわかること】

- 加給年金とは

- 加給年金を受け取ることができる方

- 加給年金額

- 加給年金を受給するために

- 厚生年金の「繰り上げ」「繰り下げ」をした場合

- 配偶者が65歳になり、加給年金が貰えなくなると……

この記事を書いた人

香月 和政:CFP®、1球FP技能士、年金アドバイザー

香月 和政:CFP®、1球FP技能士、年金アドバイザー

金融機関18年勤務後、年金事務所で年金相談員を経て独立。現在は、個人のライフプランをメインに家計相談、年金相談、保険や終活、相続相談も受けている。大学での講師や各地でセミナーも行うが、ライフプランは一人ひとり違うため、相談を基本として活動している。

加給年金とは

さて、老齢厚生年金や老齢基礎年金以外にも一定の働き方をしていると、もらえる年金があります。

それは、加給年金(かきゅうねんきん)といわれますが、加給年金は公的年金の中でも、家族手当のような扱いで、ご夫婦や18歳到達年度末までのお子さんがいる場合にもらえるものとなっています。

実は、この加給年金は「ねんきん定期便」にも記載がありませんので、ご存知ない方が多いのも事実なのです。

要件は、厚生年金保険に20年以上加入期間がある方が、65歳になるか、または厚生年金の定額部分(現在では、新規に定額部分に該当する方はほとんどいらっしゃいません)を受給される場合に、その方に生計を維持される配偶者(被用者年金(厚生年金など)に20年未満加入の方)や18歳到達年度の子(一般的に高校生や1級、2級の障がいの状態の20歳未満の子)が受け取ることが出来ます。

加給年金を受け取ることができる方

例えば、

夫 昭和36年4月2日生まれ、妻 昭和38年5月3日生まれの夫婦

夫は大学卒業後、60歳になるまで38年間厚生年金に加入し、60歳になってからも5年間は、厚生年金に加入し働いていました。

妻は大学卒業後、結婚するまでの5年間厚生年金に加入し、結婚後は専業主婦(第3号被保険者)でした。

このご夫婦の場合、夫は65歳になると老齢厚生年金と老齢基礎年金を受け取ることができます。

老齢基礎年金を受給し始めるため、夫が65歳から妻が65歳になるまで加給年金を受け取ることができます。

妻は、63歳から特別支給の老齢厚生年金を、65歳から老齢厚生年金と老齢基礎年金を受け取ることが出来ます。

厚生年金保険に20年以上の期間の加入があり、夫が65歳になってから、妻が65歳になるまでの3年間ですが、加給年金を受給できます。

今回のご夫婦は、夫が43年間(38年+5年)厚生年金保険に加入しています。一方、妻は厚生年金保険に5年間の加入でした。

夫が20年以上厚生年金に加入しており、妻が20年未満の厚生年金の加入の場合(※中高齢者の短縮期間の加入の特例を除く)は、収入が850万円未満であれば、加給年金は受給できます。

妻が働き、夫が専業主夫という場合でも同様です。

加給年金額

加給年金の金額は、配偶者に年額224,900円+生年月日により特別加算額があります(特別加算額は下記を参照)。

2人目までの子 年額 各224,900円

3人目以降の子 年額 各75,000円 が受給できます。

| 受け取る方の生年月日 | 特別加算額 | 加給年金の合計額 | ||

|---|---|---|---|---|

| 昭和9年4月2日 | 〜 | 昭和15年4月1日 | 33,200円 | 258,100円 |

| 昭和15年4月2日 | 〜 | 昭和16年4月1日 | 66,400円 | 291,300円 |

| 昭和16年4月2日 | 〜 | 昭和17年4月1日 | 99,600円 | 324,500円 |

| 昭和17年4月2日 | 〜 | 昭和18年4月1日 | 132,700円 | 357,600円 |

| 昭和18年4月2日 | 〜 | 166,000円 | 390,900円 | |

(令和2年4月現在)

加給年金を受給するためには……(手続き)

年金額加算のために日本年金機構(年金事務所)に届出が必要です。

共済年金だけに加入していた方は、共済組合に連絡しましょう。

必要な書類は、

1. 年金を受給する方の戸籍謄本または戸籍抄本(記載事項証明書)

年金を受け取る方と加給年金の対象の方(配偶者や子)の続柄を確認します。

2. 世帯全員の住民票の写し(筆頭者や続柄が記載されているもの)

年金を受け取る方と加給年金の対象の方(配偶者や子)の生計同一関係を確認します。

3. 加給年金の対象の方(配偶者や子)の所得証明書か非課税証明書など、所得が確認できるもの

配偶者やお子さんの生計維持関係があることを確認します。所得証明書や非課税証明書は提出時点で一番新しいものを用意してください。

※ 以上の書類は、必ず原本を用意してください。

※ すでに厚生年金などの年金を受け取られている方は、加給年金の請求の手続きをしてください。新規で年金の受け取りの手続きをするときに加給年金を受け取るときは、厚生年金の手続きと同時に加給年金の受け取りの手続きをすることもできます。詳しくは、年金事務所や年金相談センターにお尋ねください。なお、共済年金にご加入されていた方は、共済組合にお尋ねください。

加給年金を受給するために……

こういった例もあります。

夫は現在60歳で、今までの厚生年金の加入期間が18年の方、自分でも私的年金に加入中です。

妻は現在55歳で働いていましたが、厚生年金に加入し働いていた期間は10年です。

将来の収入のことが心配ですので、今後も働こうと思います。

この場合も、夫が60歳以降も厚生年金に加入し働くことで、20年を過ぎ請求することで、妻が65歳になるまでの5年間加給年金を受け取ることが出来ます。

もちろん、夫の厚生年金の期間が増えることで、老齢厚生年金も多くもらえます。

奥様も厚生年金に加入することで厚生年金の期間が長くなり、奥様の厚生年金も増やすことが出来ます。

加給年金だけで考えると、奥様の厚生年金の加入期間は、19年11ヶ月でやめることもできますし、奥様の体力や働くことで生活に張り合いを持てるのであれば、それ以上続けても良いでしょう。

加給年金だけでなく、本来の厚生年金の期間を考えるのであれば、それ以上に収入を増やすこともできます。

加給年金をもらうために働いていましたが、それ以上に老齢厚生年金を増やすこともできます。

厚生年金の「繰り上げ」「繰り下げ」をした場合

65歳から老齢厚生年金と老齢基礎年金を受け取ることができる方を例にしましょう。

通常の受け取り年齢よりも早く年金を受け取りたい場合、「繰り上げ」をすることができます。

「繰り上げ」をした場合、老齢厚生年金や老齢基礎年金は減額され、一生涯減額された年金を受け取ることになります。

加給年金については、「繰り上げ」をした場合でも65歳より前に受け取ることができません。

一方、年金額を増やすために、年金の「繰り下げ」をすることができますが、「繰り下げ」をした場合は、老齢厚生年金や老齢基礎年金は増やすことはできます。

しかし、加給年金はというと、増額の対象とはならずに、結果として繰り下げた期間分の受け取りができません。

繰り下げをして、一生涯増額した老齢厚生年金や老齢基礎年金をもらうか、繰り下げをせずに加給年金をもらうかの試算はできますので、ご自身でできない場合は、年金事務所やファイナンシャル・プランナーに試算してもらうと良いでしょう。

ただし、上記のような夫婦の場合、夫の年金を繰り下げると加給年金を全くもらうことができません。

このご夫婦に加給年金に対象のお子さんがいらっしゃる場合でも、お子さんに対する加給年金ももらえなくなります。

しかし、どうしても繰り下げして将来の年金を増やしたいということであれば、「老齢厚生年金」は通常通り65歳から請求し、「老齢基礎年金」だけを繰り下げ受給することで加給年金を受け取ることもできます。

以下の方は、加給年金をうまくもらえるように活用しましょう。

1. 年齢差のあるご夫婦

年齢の高い方が厚生年金保険に20年以上加入、一方が厚生年金期間20年未満であり、年収制限にかからなければ、加給年金を受給することができます。

該当年齢のお子さんがいらっしゃれば、お子さんの分も加給年金が受給できます。

2. 長期加入の特例を利用できる方

冒頭で特別支給の老齢厚生年金を受給できる方と記載していましたが、特別支給の老齢厚生年金を受給できる方は、以下の生年月日の方が該当します。

その中でも、一定の障がいを持っている方や、中学校や高校を卒業して働き出した方が該当するもので、44年(528月)以上厚生年金に加入し、請求時点で厚生年金の被保険者でない方。

また、特別支給の老齢厚生年金の受給開始年齢に該当する方が対象となります。

例えば、昭和36年4月1日生まれの男性の方が、高校卒業後すぐに就職し厚生年金保険に加入し、厚生年金の加入月が528月を超えた後に被保険者でなくなったとすると、従来では64歳から特別支給の老齢厚生年金の報酬比例部分しかもらえませんが、長期加入の特例を満たすことで64歳から定額部分をもらえるようになります。

定額部分をもらえると、加給年金に該当とすると、さらに受給できる金額が増えます。

金額で示すと、以下の通りです。

(例)64歳から

特別支給の老齢厚生年金 報酬比例部分120万円

特別支給の老齢厚生年金 定額部分 75万円

加給年金 39万円

65歳からになるまでの1年間ですが、特別支給の老齢厚生年金の定額部分と加給年金がもらえるため、退職後の年金として役立てることができます。

なお、長期加入の特例は、528月以上の厚生年金被保険者期間が必要で、また、退職などで被保険者にならない要件があります。

今回の場合、年間で114万円違ってきます。

働き方なども考えて、定額部分と加給年金を受け取る方が良いのか、厚生年金保険に加入し続けるのか、選択肢はありますので、年金事務所で確認しましょう。

配偶者が65歳になり、加給年金が貰えなくなると……

一定の要件を満たせば本人が定額部分、あるいは65歳になった時点で加給年金は受け取れますが、配偶者が老齢年金を受け取れる時期になると加給年金はなくなり、ご夫婦の年齢差が短い場合は、受け取れる期間も短くなっています。

加給年金がもらえなくなると昭和41年4月1日以前生まれの配偶者には、振替加算額が貰えます。

生年月日により受け取る金額は違いますし、金額は大きくはないのですが、令和2年度の金額で年間約15,000円ほどとなっています。

振替加算額は配偶者がもらえるもので、一生涯受給することが出来ます。

まとめ

加給年金は、老齢厚生年金や老齢基礎年金とは違い、家族手当のようなものです。

配偶者の年金加入期間の要件や収入要件があるため、全ての方に当てはまるものではありません。

しかし、厚生年金保険に長期で加入していた夫と、専業主婦など厚生年金保険に加入したことがなかったり、短期間の加入の場合は老後の年金額が少ないため、家族手当としてもらえるものはありがたいものです。

これから年金を受給される方や、10年後、20年後に老後の年金を受給される予定の方も、「ねんきん定期便」を確認して、自分はどのくらいの年金がもらえるのか、また、夫婦で年金がどのくらいもらえるのか確認しましょう。

将来の年金は少ないと言われていますが、実際、どのくらいもらえるかというのは、50歳以上の方は、この「ねんきん定期便」で確認できたり、40代以下の方でも実は計算できます。

足りない場合でも、いくらくらい足りないのか、どのくらい不足するのかをこれから準備しておけば、将来の不安は少しでも減らすことが出来ます。

漠然とした不安ではなく、少しでも不安を少なくするために「ねんきん定期便」を確認しましょう。

なお、加給年金については、日本年金機構は誰と誰が夫婦なのかは知らないため、「ねんきん定期便」にもこの金額は、載せていません。

もちろん配偶者の収入も分かりませんし、離婚すると加給年金ももらえませんので、確定していないことは載せることはできません。

また、夫婦どちらも20年以上厚生年金保険などの被用者年金に加入すると、この「加給年金」はもらえません。

加給年金をもらうために厚生年金の加入期間を20年を超えないようにしている方もいます。

しかし、厚生年金保険に20年以上加入し続けることで、一生涯の厚生年金を受給することもできます。

年金で損得を考えるのは難しいのですが、加給年金を考えることで、自分自身の年金を考えることもできますので、この機会に自分の年金を見直してみましょう。