おまとめローンの評判や口コミって何を信じたらいいの?

良いにしろ悪いにしろ理由が重要です!

見極めるためにもまずはおまとめローンについて詳しくなりましょう!

おまとめローンを選ぶときに一番参考になるのは、「実際に利用した人の口コミ・評判」です。

業者に直接聞いたとしても、自社のおまとめローンを悪く言うはずがありませんからあまり参考にはなりません。

実際の良さ・悪さを知るためには口コミ・評判をチェックする必要があるのです。

おまとめローンのメリット・デメリットを把握しつつ、利用者の声を調べてみましょう。

ネットの評判には怪しいものもあります。

しっかり見極めるためにも、今回は実際の口コミや良い評判を集めるポイントを徹底解説。

オススメのおまとめローンもあわせてご紹介しますよ。

【今回の記事でわかること】

- おまとめローン利用者からの口コミ・評判

- そもそもおまとめローンとは

- 利用者からの評判が高いおまとめローンの傾向

- どんなおまとめローンの評判が悪いのか

- 評判の高いおまとめローン5選

- ネットの評判に惑わされない!

おまとめローン利用者からの口コミ・評判

口コミや評判の見方を学ぶ前に、まずは実際の口コミや評判を見てみましょう。

おまとめローンがどうなのか、利用者の声を2つピックアップしました。

東京都40代の男性と千葉県20代の女性です。

1人ずつみていきましょう。

東京都 40代 男性

4社の返済をこなしてるあたりで、はっと目が覚めた気分で、そこから真面目に返済しようと思い達ました。あまり考えずに利用していた4社の銀行カードローン。おまとめローンの存在はネットで知って、私もバカじゃないので慎重におまとめローンを比較サイトで比較してから、銀行カードローンを利用して一本化しました。

おまとめローンは種類がたくさんあるので、これから使う人はしっかり比較検討してから利用した方がいいですよ。

千葉県 20代 女性

おまとめローンの評判はさまざま

おまとめローンの評判は悪いものもあればいいものもあります。

取り扱う銀行・消費者金融によってもサービス内容は違うため、比較することも重要でしょう。

とはいえそもそもおまとめローンが何なのかをきっちり認識しておく必要があります。

おまとめローンを理解したうえで、口コミや評判を見極めていきましょう。

良い意見もあれば悪い意見もあるんだね!

そもそもおまとめローンとは

たくさんの借金に苦しんでいるときに助けてくれるもの、それがおまとめローンです。

色々なところからお金を借りた結果、利息が膨らんでしまい毎月の返済負担が大きくなってしまうことがあります。

そんな時におまとめローンで借金を1つにまとめてしまえば、負担を軽くできるのです。

借入先が複数ある時は、おまとめローンで一本化することをオススメします。

2つのおまとめローン

おまとめローンには大きく分けて2種類あります。

- おまとめ専用ローン

- フリーローン

それぞれどちらもおまとめローンとして使えますが、少し違いがあります。

詳しくみていきましょう。

おまとめ専用ローン

いわゆるおまとめローンです。

おまとめ専用であり、一度契約すれば後は返済することしかできません。

追加でもう少しお金を借りることはできないわけです。

またおまとめ専用ローンは総量規制の対象外であるため、年収の3分の1以上借りることもできます。

フリーローン

カードローンやフリーローンをおまとめローンとして使うやり方もあります。

使用用途は自由ですから、おまとめローンのために使っても良いというわけですね。

気をつけなければならないのは、借りたお金を返済するのは自分でやらなければならないところ。

うっかり他にお金を使ってしまえば、ただ借金が増えてしまっただけとなるため注意が必要です。

おまとめローンのメリット

おまとめローンのメリットは大きく分けて3つあります。

- 金利が低い

- 毎月の返済額が減る

- 返済の管理が楽

1つずつみていきましょう。

金利が低い

お金を借りる時、金利が発生してきます。

利息制限法によれば、10万円未満の上限金利は年20%。

10~100万円で年18%、100万円以上で年15%と設定されています。

80万円を4社から借りていたとしましょう。

それぞれに発生する金利は18%ですよね。

ですがおまとめローンを使ってまとめると、借りる金額は320万円となります。

つまり金利が15%に下がるのです。

これはあくまでも最高金利ですから、場合によってはさらに下がることもあるでしょう。

おまとめローンは低金利で利用できるのが魅力なのです。

毎月の返済額が減る

金利が下がることによって、ない月の返済額も減らせます。

複数のところから借入していると、それぞれで返済しなければならないため最低限の返済でもそれなりの額になってしまうもの。

1つにまとめれば必要最低限の返済だけで済むわけですね。

自分のペースで返済していきたい人にもおまとめローンはオススメです。

返済の管理が楽

借入先が多いとそれだけ支払うタイミングも増えて面倒です。

それぞれいつが支払日でいくら払わなくてはならないのか、管理しきれず滞納してしまうことも。

返済日が多ければ「また返済か」と精神的にも余裕がなくなってしまいます。

ですがおまとめローンを使えば返済は1つだけとなるのです。

管理が楽になるため、金銭的な負担はもちろん心理的な負担も軽くなることでしょう。

返済にかかる手数料が減らせるのも大きなメリットです。

少しでも得にするためにおまとめローンは利用できるわけですね。

おまとめローンのデメリット

メリットだけでなく、デメリットもおさえておきましょう。

- 総返済額が増えてしまうことも

- 全てまとめられるとは限らない

- 追加で借りられない

1つずつ解説していきます。

総返済額が増えてしまうことも

返済の負担を減らすためのおまとめローンですが、使い方を間違えれば状況が悪化してしまうこともありえます。

毎月の返済額が減るのは嬉しい話ですが、それはつまり借金がなかなか減らないということです。

利息は毎日発生してしまいますから、返済期間が長引けば長引くほどそれだけ返済の負担は大きくなってしまいます。

総返済額を増やさないためにも、月々の返済額を減らしすぎないようにしましょう。

全てまとめられるとは限らない

場合によってはすべての借金をまとめられない場合があります。

銀行のローンはまとめられない、100万円までならまとめられるなど条件が付くことがあるのです。

結局すべてをまとめることはできず、あまり返済負担が変わらなかったなんてこともあるでしょう。

事前にすべてまとめられるかを確認して、自分にあったおまとめローンを選ぶようにしてくださいね。

追加で借りられない

おまとめローンは返済のためのローンです。

新たにお金を借りることはできません。

どうしてもお金が借りたい場合、別の場所で審査を受けてお金を借りる必要があります。

おまとめローンの契約をする前に、ある程度お金を借りておくのも1つの手かもしれませんね。

判断するためにも詳しくなっておきましょう

自分にとって何がいいのか考えよう!

利用者からの評判が高いおまとめローンの傾向

多くの銀行、消費者記入が扱うおまとめローン。

種類もさまざまあり、サービス内容は異なります。

評判の良いおまとめローンとはなんなのでしょうか。

良い口コミ・評判を集めているおまとめローンの特徴を紹介します。

- 金利が低い

- 審査が甘い

- 返済に関するサービスが手厚い

- 条件の悪い人でも利用できる

詳しくみていきましょう。

金利が低い

おまとめローンを利用する目的はなんといっても金利を下げることです。

金利が低ければ低いほど、メリットは大きくなります。

おまとめローンをしてよかったと思えるという意味で、金利の低さは外せないでしょう。

銀行や消費者金融が提示している金利、実際の利用者が教えてくれる金利を比較して検討してみてください。

借りる金額によっても金利は変わるため、自分だったら金利がどれくらいになりそうなのか考えてみましょう。

低金利のおまとめローンは銀行に多いです。

とにかく金利を下げたいのであれば、銀行のおまとめローンを中心に探してみましょう。

審査が甘い

借金が複数ある人は、審査にも落ちやすいです。

そんな中使えるおまとめローンがあるのなら、それだけでありがたい話ですよね。

審査に通りやすいおまとめローンは人気があるのです。

おまとめローンが必要な時点で審査に有利なステータスとはいえませんから、少しでも審査に通る可能性が高いほうがいいですよね。

おまとめローンの審査について詳しい情報は下記の記事を参考にしてくださいね。

※本ページにはPRが含まれます。

おまとめローン審査についての口コミ

ネットみたら、「おまとめローンの審査は厳しい」とか、「むしろおまとめローンの審査は甘い」とかいろんな意見があります。

私が思うに、おまとめローンの審査に落ちてるのって、はなから到底通りようもないおまとめローンに申し込んでるからじゃないかと。審査の厳しい銀行カードローンをおまとめローンで利用する審査とか、そりゃ審査通らんだろって人ばっかり。

最初から自分でも審査に通る、審査の甘いおまとめローンに申し込んだら、無駄におまとめローン審査落ちなんてことは少ないはずなんです。

返済に関するサービスが手厚い

おまとめローンは返済専用のローンです。

返済まわりのサービスが手厚ければ手厚いほど、利用者からの評判も高くなります。

返済しやすいかどうかはかなり重要なポイントとなるのです。

ATMからだけでなく、ネットから返済できるか。繰り上げ返済など、柔軟な返済に対応してくれるかなどなど、返済に関する情報も事前に調べておきましょう。

条件の悪い人でも利用できる

おまとめローンを扱う銀行・消費者金融によって利用できる条件は違います。

アルバイトやパート、主婦などステータスが有利でない人でもOKなおまとめローンは良い評判を集めているはずです。

「どんな人が利用できるのか」

おまとめローンを利用する際には、その情報と自分の属性が噛み合っているかしっかりと調べておいてください。

良い評判が多いなら安心だね

悪い評判も見ておいてくださいね!

どんなおまとめローンの評判が悪いのか

では、高い評判をほこるおまとめローンと逆に、どんなおまとめローンの評判が悪いのか。

評判の悪いおまとめローンの特徴も、しっかり調べておきたいですね。

評判の良し悪し両面を知ってはじめて、あなたは正しくおまとめローンを判断できるのです。

- おまとめローンでキャッシングをまとめても利息が減らなかった

- 融資に時間がかかる

詳しくみていきましょう。

おまとめローンでキャッシングをまとめても利息が減らなかった

返済期間が長いほど利息は膨らんでしまいます。

金利が下がったからといって安心してはいけません。

返済期間を長く設定してしまった人は「返済額が増えた」と悪い口コミを描いていることでしょう。

ここで気をつけたいのがなぜ返済額が増えたのかです。

返済期間が長いのであれば、短くすればいいのであまり問題ではありません。

思っていた金利よりも高く設定されてしまった、まとめきれなかったなどが理由の場合は要注意です。

融資に時間がかかる

おまとめローンは、キャッシングの一本化を行うためのキャッシング。

キャッシングの一本化を行うためには、相応の額お金を借り入れる必要があります。

そして高額借り入れを行う前の審査は、慎重に行われるため、多くの時間がかかることもしばしば。

おまとめローン利用者側としては、「早くキャッシングを一本にまとめたい!」と思っている方も多いはず。

そんな方は、消費者金融のおまとめローンのように「即日融資対応」なおまとめローンを利用してください。

良い面悪い面どっちもみておかなきゃね

その通りです!

判断するのはあなたですよ!

評判の高いおまとめローン5選

評判の高いおまとめローン、逆に悪い評判ばかりのおまとめローン、それぞれの特徴がわかったところで評判が良いおまとめローンを具体的に調べてみましょう。

- 東京スター銀行おまとめローン

- イオン銀行フリーローン

- セゾンファンデックスかんたん安心フリーローン

- アイフルおまとめローン

- 中央リテールおまとめローン

他のおまとめローンについて知りたい方は、下記の記事を参考にしてください。

※本ページにはPRが含まれます。

①東京スター銀行おまとめローン

| 金利 | 年12.5% |

|---|---|

| 限度額 | 最大1000万円 |

| 遅延損害金 | 年14.6% |

| 返済方式 | 元利均等月賦返済 |

| 返済期間 | 最長10年 |

| 担保・連帯保証人 | 不要 |

| 審査 | 最短3日 |

| 融資 | 最短数日 |

東京スター銀行の運営するおまとめローンです。

銀行のおまとめローンなため審査基準が少し厳しく、それにより利用者が少し限られてしまうのがデメリット。

しかし総量規制対象外で金利設定も低いため、おまとめローンの効果を大きく得ることができます。

限度額も高く、審査が早いのもうれしいポイント。

審査基準をクリアする自身のある方には、ぜひ東京スター銀行のおまとめローンを利用してもらいたいです。

東京スター銀行おまとめローン利用者の口コミ

やっぱり消費者金融の借り入れを消費者金融のおまとめローンでまとめるのは不安…ということで、ネットでみつけた「東京スター銀行のおまとめローン」を使ってキャッシングの一本化を行いました。限度額が高いのと、消費者金融のおまとめローンと比べて金利が低いのがうれしいですね。

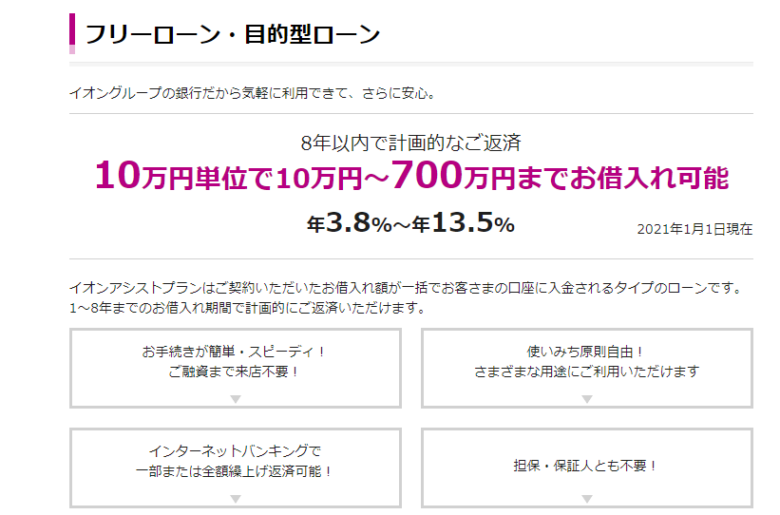

②イオン銀行フリーローン

| 金利 | 年3.8~13.5% |

|---|---|

| 限度額 | 最大700万円 |

| 遅延損害金 | 年14.6% |

| 返済方式 | 毎月元利均等返済 |

| 返済期間 | 最長8年 |

| 担保・連帯保証人 | 不要 |

| 審査 | – |

| 融資 | 最短1~2週間 |

イオン銀行が提供する、借入目的自由のフリーローンです。

もちろん、他社借入返済のための借り入れも可能です。

ここで言いたいのは、「カードローン」ではなく「フリーローン」であるということ。

フリーローンは一度借り入れると追加融資を受けられず、返済のみ行うことになりますから「おまとめローン」としての利用にピッタリなのです。

金利も低いため、イオン銀行のフリーローン、おまとめローンとしての利用にうってつけですよね。

イオン銀行フリーローン利用者の口コミ

イオン系列の会社で働いていたこともあり、給与振込先がイオン銀行口座でした。そんな、以前からイオン銀行をメインバンクとして利用してたので、イオン銀行のおまとめローンでキャッシングをまとめることに抵抗感がなかったです。信頼感も、金利面も問題ありません。もしかしたらですけど、口座があったことで多少審査で優遇されたなんてことがあるかもしれません。予想ですけど…。

③セゾンファンデックスかんたん安心フリーローン

| 金利 | 年8.8~17.4% |

|---|---|

| 限度額 | 最大300万円 |

| 遅延損害金 | 年12.84%~20.00% |

| 返済方式 | 元利均等返済方式 |

| 返済期間 | 最長8年(96回) |

| 担保・連帯保証人 | 不要 |

| 審査 | – |

| 融資 | – |

セゾンカードで有名なセゾンファンデックスのおまとめローンです。

信販会社がおまとめローン専用商品を提供しているのは珍しいです。

おまとめローン専用商品の良いところはなんと言っても、カードローンをおまとめローンとして利用する時より審査が甘いこと。

銀行とも消費者金融とも違う信販会社のおまとめローン、一度利用を検討してみてください。

セゾンファンデックスかんたん安心フリーローン利用者の口コミ

信販会社のおまとめローンのいいところは、銀行や消費者金融のおまとめローンとは違った審査基準が設定されていることでしょうか。他社借入が多い時点で、おまとめローンの審査が厳しくなってしまいますから、私みたいな信用情報が危うい人間は、おまとめローンの抜け道を探すしかないのです。セゾンファンデックスのおまとめローンは、そんなおまとめローンで迷える人たちの抜け道なのは間違いないです。

④アイフルおまとめローン

| 金利 | 年3.0~17.5% |

|---|---|

| 限度額 | 最大800万円 |

| 遅延損害金 | 20.0% |

| 返済方式 | 元利定額返済方式 |

| 返済期間 | 最長10年(120回) |

| 担保・連帯保証人 | 不要 |

| 審査 | 最短即日 |

| 融資 | 最短数日 |

アイフルのおまとめローン専用商品です。

消費者金融のおまとめローンは、銀行などと比べてとにかく審査が甘いです。

さらに、利用者のキャッシングへ「返済代行」も行ってくれるのです。

とっつきやすさで高い評判をほこるアイフルのおまとめローンもおすすめですよ。

アイフルおまとめローン利用者の口コミ

いろいろあって消費者金融からの借り入れが重なってしまっていました。こんなに何社もカードローンの返済は不可能…!そんな私の味方が「アイフルのおまとめローン」でした。

前からアイフルのキャッシングを利用していたので、おまとめMAXでキャッシング一本化できました。

結果的に月々の返済がとても楽に…。これなら、日々のバイトを減らせそうです。

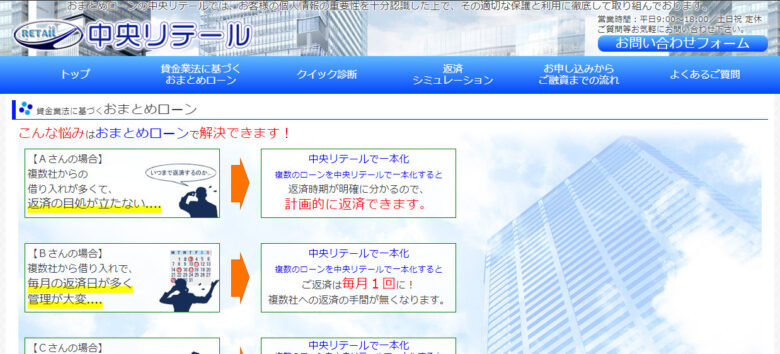

⑤中央リテールおまとめローン

| 金利 | 年10.95~13.0% |

|---|---|

| 限度額 | 最大500万円 |

| 遅延損害金 | 年20.0% |

| 返済方式 | 毎月元利均等返済 |

| 返済期間 | 最長10年(120回) |

| 担保・連帯保証人 | 不要 |

| 審査 | 最短2時間 |

| 融資 | 最短翌営業日 |

中央リテールは、おまとめローンを専門で扱う中小消費者金融。

中小消費者金融は、銀行よりも、大手消費者金融よりも審査が甘く設定されています。

他社でおまとめローン審査に通らず、キャッシングの一本化に悩んでいるなら、中央リテールでその悩みを解決してください。

中央リテールおまとめローン利用者の口コミ

すでに多数のキャッシングを利用しており、それを一本にまとめるための「おまとめローン審査」に落ち続けていた私を助けてくれたのが、中央リテールのおまとめローンでした。金利が高いとかはよかったです。ともかく、キャッシング一本化を行って、今後は返済に集中したかったです。ここが落ちたらいよいよ債務整理か…自己破産か…と考えていたので、無事審査に通ってよかったです。

どれにしたらいいか迷うなあ

納得がいくまでよく考えましょう

ネットの評判に惑わされない!

ネット上には、評判の良いおまとめローンが、色んな書き方で紹介されています。

その言葉を信用しておまとめローンを利用したくなる気持ちもあるでしょうが、ちょっと待ってください。

ネット上のおまとめローンに関する評判の多くは、発信者の都合の良いように書かれています。

本当におまとめローン利用者が欲しい情報を載せているところなんて、ハッキリ言って無いに等しいのです。

ネットの評判に惑わされないようにしてくださいね。

口コミが嘘だったりするかもしれないもんね

たくさんみておきましょう

まとめ

【そもそもおまとめローンとは】

- おまとめ専用ローン

- フリーローン

- 金利が低い

- 毎月の返済額が減る

- 返済の管理が楽

- 総返済額が増えてしまうことも

- 全てまとめられるとは限らない

- 追加で借りられない

【利用者からの評判が高いおまとめローンの傾向】

- 金利が低い

- 審査が甘い

- 返済に関するサービスが手厚い

- 条件の悪い人でも利用できる

【どんなおまとめローンの評判が悪いのか】

- おまとめローンでキャッシングをまとめても利息が減らなかった

- 融資に時間がかかる

【評判の高いおまとめローン5選】

- 東京スター銀行おまとめローン

- イオン銀行フリーローン

- セゾンファンデックスかんたん安心フリーローン

- アイフルおまとめローン

- 中央リテールおまとめローン

おわりに

おまとめローンを選ぶ時に注目するべきなのは「利用者の評判」です。

どこよりも正直なおまとめローンのスペック、使いやすさを教えてくれるのは他でもない「利用者」ですよね。

おまとめローンの利用で失敗してしまうことのないように、おまとめローンと評判の関係はしっかり抑えておきましょう。

そのうえで返済のシミュレーションをしてみてくださいね。

さっそく口コミ見てこようっと!

知恵袋にTwitterなどさまざまな媒体で探してみましょう!