イオン銀行のおまとめローンってどうなの?

金利の低さと安心感がオススメです!

今回はイオン銀行おまとめローンを徹底解説しますよ!

複数ある借金をまとめてしまいたい、そんな方にオススメなのがおまとめローンです。

今回はその中でもお得なイオン銀行のおまとめローンを徹底解説。

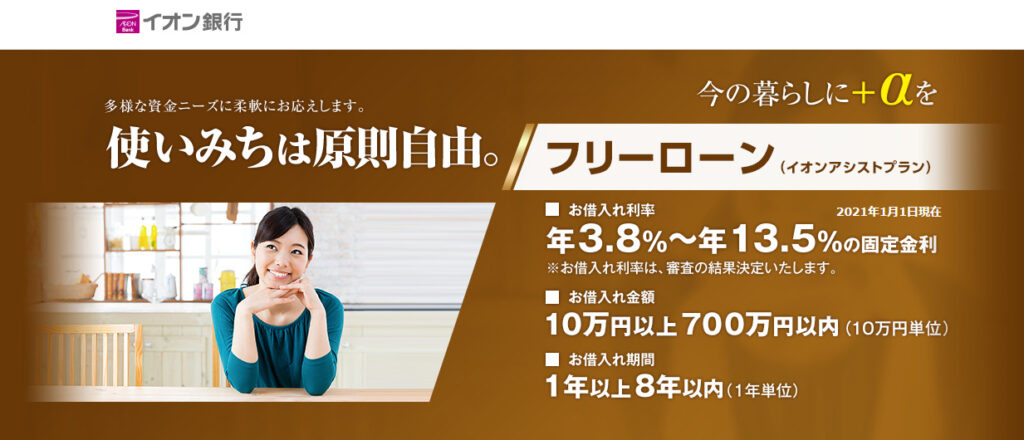

イオン銀行フリーローンの金利は年3.8~13.5%、借りられる上限額は700万円です。

またWEBだけで申し込みが完結するのもうれしいポイント。

他にも気になるデメリットや審査の流れ、他社との比較もしちゃいます。

少しでもよりよい生活にするためにも、ぜひ参考にしてくださいね。

【今回の記事でわかること】

- イオン銀行のおまとめローンって?

- イオン銀行おまとめローンのメリット4つ

- イオン銀行おまとめローンのデメリット3つ

- イオン銀行おまとめローンを利用する条件

- イオン銀行おまとめローン審査の流れ

- 他行のおまとめローンと比較してみよう

- おまとめローン以外の使い道も

イオン銀行のおまとめローンって?

おまとめローンは返済に困った時に使える解決方法。

銀行でも取り扱っているところは多く、イオン銀行もその中の1つです。

他銀行と違う点は、イオン銀行のおまとめローンはインターネット限定の商品だということ。

イオン銀行のおまとめローンにあたる、フリーローン(アシストプラン)を詳しく見てみましょう。

イオン銀行フリーローン(アシストプラン)

| 金利 | 年3.8~13.5% |

|---|---|

| 限度額 | 最大700万円 |

| 遅延損害金 | 年14.6% |

| 返済方式 | 毎月元利均等返済 |

| 返済期間 | 最長8年 |

| 担保・連帯保証人 | 不要 |

| 審査 | – |

| 融資 | 最短1~2週間 |

イオン銀行フリーローンはインターネット専用のローンであり、ネットからでしか申し込むことはできません。

来店する必要がないという意味では嬉しいポイントですね。

また誰かに目撃される心配もないため安心です。

使用用途は自由なため、おまとめローンとして使うこともできますよ。

普通のイオン銀行のローンとはどう違うの?

イオン銀行のフリーローンと、普通のカードローンは何が違うのでしょうか。

大きく違うのは金利と借入限度額です。

普通のカードローンとフリーローン、他の条件も比較してみましょう。

| カードローン | フリーローン | |

|---|---|---|

| 追加借り入れ | 可 | 可 |

| 金利 | 年3.8~13.8% | 年3.8~13.5% |

| 限度額 | 最大800万円 | 最大700万円 |

| 遅延損害金 | 年14.5% | 年14.6% |

| 返済方式 | 残高スライド方式 | 毎月元利均等返済 |

| 返済期間 | 1年ごとの自動更新 | 最長8年 |

| 担保・連帯保証人 | 不要 | 不要 |

| 審査 | – | – |

| 融資 | 最短1~2週間 | 最短1~2週間 |

大きく違うのは金利と限度額ですね。

金利的にお得なのはおまとめローンですが、限度額がより高いのは普通のカードローンです。

とはいえ700万円より800万円の方がいい、というパターンは少ないので実質問題はないでしょう。

元利均等返済とは

フリーローンの返済方法は「元利均等返済」とありますが、どんな返済方法なのでしょうか。

元利均等返済とは、名前の通り毎月の返済を元金・金利合わせて一定にする返済方法のことです。

返済額が毎月一定であるため、返済計画が立てやすいのがメリットです。

ただし、返済期間が長ければ長くなるほど総返済額が増えてしまうため注意しましょう。

カードローンよりお得なんだね!

おまとめローンが目的ならフリーローンです!

イオン銀行おまとめローンのメリット4つ

おまとめローンをする理由は何でしょうか。

借金を1つにまとめたい、利息を減らしたい色々あるかと思います。

複数の借入先を1つにまとめられるイオン銀行のフリーローン、そのメリットは何なのでしょうか。

- 来店する必要がない

- 返済が1つになって管理しやすい

- 金利が低い

- 繰り上げ返済がラク

1つずつ確認していきましょう。

メリット①来店する必要がない

イオン銀行フリーローンはネット限定のローンです。

そのため銀行に足を運ばなくてもよいというのは大きなメリットですね。

お店に行く必要がないため、周りの人にバレてしまうリスクも低くなります。

時間の節約にもなるためいいこと尽くしといえるでしょう。

メリット②返済が1つになって管理しやすい

返済が複数あると管理が大変ですよね。

いくら返済する必要があるのか、そもそも返済日がいつなのか、わからなくなってしまうとより苦しい状況になることもありえます。

複数の返済日がかぶってしまえば、1度にたくさんお金を支払わなければならなくなることも。

1つにまとめてしまえばそれだけ負担も減りますし、管理も楽になりますよ。

メリット③金利が低い

おまとめローン一番のメリットといってもいい、金利の低下。

イオン銀行フリーローンは金利が低いため、借金をまとめる先としてオススメです。

複数のところで借金を抱えてしまうと、それぞれで高金利が発生してしまいます。

金利は借りる金額によっても変わってくるため、イオン銀行フリーローンへとまとめてしまうのが良いでしょう。

借金をまとめることで借りる金額が大きくなり、より金利をおさえられますよ。

金利が下がれば、毎月の返済額も減る可能性があります。

メリット④繰り上げ返済がラク

イオン銀行フリーローンは、繰り上げ返済がとっても楽。

インターネットからでも、イオン銀行店舗からでも繰り上げ返済が可能です。

6か月ごとの増額返済も併用可能ですし、インターネットバンキングなら1万円から1円単位で繰り上げ返済ができます。

繰り上げ返済手数料がかからないのも嬉しいポイントですね。

手数料がかからないのは嬉しいね

無駄なお金はできるだけ払わないようにしましょう

イオン銀行おまとめローンのデメリット3つ

メリットだけを知っていてもイオン銀行のおまとめローンを最大限に活かすことはできません。

デメリットもきちんと把握しておきましょう。

イオン銀行おまとめローンのデメリットは全部で3つ。

- イオン銀行の口座が必要

- 場合によっては総返済額が増えてしまうことも

- 融資に時間がかかる

1つずつ確認していきましょう。

デメリット①イオン銀行の口座が必要

イオン銀行の口座がなければ、おまとめローンを利用することはできません。

返済もイオン銀行の口座から引き落とされるため、普段使いしない人にとっては不便に感じることもあるでしょう。

口座開設が必須である点には注意しておいてください。

開設料が発生するわけではないため安心してくださいね。

デメリット②場合によっては総返済額が増えてしまうことも

金利が減る=総返済額が減る、ではありません。

金利が減っても返済期間が長引けば意味がないからです。

金利は借りている間発生し続けるもの、返済期間が長ければ長いほど支払うお金は増えてしまいます。

結果総返済額が増えてしまうこともありうるのです。

「毎月の返済額を減らそう」と思うばかりに返済期間をむやみに伸ばさないようにしましょう。

おまとめローンにする場合は、短期間に支払ってしまうことをオススメします。

デメリット③融資に時間がかかる

イオン銀行のおまとめローンを契約するためには、郵送での手続きを踏まなければなりません。

最短でも申し込みから融資まで1~2週間かかってしまうのです。

イオン銀行の口座がない場合、作るところからやらなければならないためより時間がかかってしまいます。

また郵送した書類に不備があればやり直しになることも。

すぐにおまとめローンがしたい、という方にはあまりオススメできません。

毎月の返済が楽になってもいいとは限らないんだね……

目先の変化に騙されないようにしてくださいね

イオン銀行おまとめローンを利用する条件

イオン銀行おまとめローンは誰でも利用できるわけではありません。

- 満20歳以上、満60歳未満

- 年収200万円以上

- 借りる金額が1万円以上700万円以下

- イオン銀行の口座がある

上記の条件を満たす必要があります。

学生や専業主婦の方は利用できないため注意しておきましょう。

年収の指定がある点も要注意です。

自分が条件をクリアしているか確認してみましょう。

年収200万円以上あるか確認しておきましょう

イオン銀行の口座が必要なんだね!

イオン銀行おまとめローン審査の流れ

イオン銀行のおまとめローン、フリーローンに申し込む流れを解説します。

申込みから審査の流れは以下の通り。

- イオン銀行フリーローンに申し込む

- 審査

- 契約書の送付

- 契約書類の返送

- 確認の電話

- 他社借入を返済

順に確認していきましょう。

1:イオン銀行フリーローンに申し込む

申し込む方法はWEBのみです。

公式ホームページから申し込みをしてください。

事前に借り入れのシミュレーションをしておくとなお良いでしょう。

規約を確認して同意時効に同意すれば、いよいよ申し込み画面です。

この入力で仮審査が行われるため、正確な情報入力を心がけてください。

2:審査

入力内容をもとに仮審査が行われます。

内容によっては電話がかかってくることも。

その際はきちんとした対応をすれば問題はないですよ。

審査が通れば次に進めます。

3:契約書の送付

審査が通過すると、家に契約書類が送られてきます。

もしも家族にバレたくない場合は最新の注意を払って受け取りましょう。

ご来店が不要とはいえ、ネットで申し込むからこそのデメリットにも注意してくださいね。

契約書が届けば、融資まで後少しです。

4:契約書類の返送

届いた契約書を返送しましょう。

自署と押印、そして必要な書類もあわせて送ります。

必要書類は、本人確認書類です。

外国籍の方は永住権の確認が取れる在留カードまたは特別永住者証明書が必要となります。

また審査の状況によっては収入証明書の提出が必要となることも。

ほか特定の書類を要求されることもあるようです。

本人確認書類の例

基本的には顔写真付きの本人確認書類を提出しましょう。

運転免許証があればOKです。

運転免許証がない場合は以下のものから1点用意してください。

- パスポート(※所持人記入欄があるもの)

- 住民

- 基本台帳カード

- 特別永住者証明書

- 在留カード

- 公的証明書類(氏名・住所・生年月日あり)

- 個人番号カード(表のみ)

収入証明書の例

収入証明書とはどのようなものなのでしょうか。

- 源泉徴収票

- 住民税決定通知書

- 給料明細書(直近2ヵ月分/賞与がある場合1年以内の賞与明細書も必要)

- 確定申告書

- 所得証明書

基本的には上記から1点提出すればOKです。

5:確認の電話

書類を郵送で返せばいよいよ契約完了です。

確認の電話がくるためきっちり対応しましょう。

郵送である以上、即日融資は望めません。

1週間はみておきましょう。

6:他社借入を返済

契約が完了すれば、イオン銀行の口座にお金が振り込まれます。

ここで注意しておきたいのが、何のためのお金なのかを忘れないこと。

あくまで他社借り入れを返済するためのお金であり、他に使うお金ではありません。

うっかり別のものに使えば単に借金を増やしてしまうだけです。

おまとめローンとして使うためにも、全額返済に回してくださいね。

他に使いたくなっちゃうかも……

絶対だめです。

他社借り入れの返済にあててくださいね!

他行のおまとめローンと比較してみよう

イオン銀行以外にもおまとめローンを扱っている銀行はあります。

ほかのおまとめローンと比較してイオン銀行はどうなのでしょうか。

いくつか他行のおまとめローンと比較してみましょう。

| イオン銀行 | 住信SBIネット銀行 | 第三銀行 | |

|---|---|---|---|

| 金利 | 年3.8~13.5% | 年3.775~12.0% | 年9.8%または年12.8%または年14.8% |

| 限度額 | 最大700万円 | 最大1000万円 | 最大500万円 |

| 遅延損害金 | 年14.6% | 年14.0% | 年18.25% |

| 返済方式 | 毎月元利均等返済 | 毎月元利均等返済 | 毎月元利均等返済 |

| 返済期間 | 最長8年 | 最長10年 | 最長10年 |

| 担保・連帯保証人 | 不要 | 不要 | 不要 |

| 審査 | – | 仮審査は最短2日 | 最短数日 |

| 融資 | 最短1~2週間 | 2週間程度 | 最短1~2週間 |

イオン銀行は比較的金利が低いことがわかります。

やはり何といってもイオン銀行というネームバリューが誇る安心感も強みの意図つといえそうですね。

消費者金融のなかでも良い条件で使えるのがイオン銀行なのです。

イオン銀行なら安心だね!

悩んだら直接電話して聞いてしまいましょう

おまとめローン以外の使い道も

イオン銀行のフリーローンはその名の通り、フリーに使えるローンです。

なにもおまとめローン専用ではありません。

おまとめローン以外にもさまざまな使い方が可能です。

- 自動車ローン

- 教育ローン

- リフォームローン

1つずつ詳しく見ていきましょう。

自動車ローン

これから車を買おうとしている方だけでなく、すでにローンを組んでいる人も利用可能です。

他のフリーローンでは車両本体のローンしか認められないところもありますが、イオン銀行なら全部ひっくるめてOK。

保険料や各種維持費まで1つにまとめられるためとても便利なのです。

また車を買う時だけではなく、事故での修理代や高額なパーツを購入した時でもイオン銀行のフリーローンは使えます。

以外と高くつきがちな自動車免許の教習所代にだって使えますよ。

教育ローン

子供がいる方であれば、さまざまなお金が今後必要になることかと思います。

私立の学校に通わせるともなれば何百万とかかってくるケールもありえますね。

さらには部活や習い事、塾などさまざまな場面でお金がかかってきます。

そんな時にイオン銀行のフリーローンが支えとなってくれるのです。

自分自身のスキルアップとしても

教育ローンというと子供に使うものだと思いがちですが、そうとは限りません。

自分自身のスキルアップも立派な「教育」なのです。

仕事をしていて英語ができないと支障があるなと感じている人。

パソコンのスキルアップをしたいけど、家にパソコンがない人。

取りたい資格はあるけれど、スクールに通うほどのお金はない人。

そんな時にイオン銀行のフリーローンを活用できるのです。

リフォームローン

両親と住むにあたってバリアフリー化したい、古くなってきたので家を綺麗にしたい、そんなリフォーム代は思った以上にお金がかかってしまうものです。

耐震工事でもお金はそれなりにかかってきます。

そんな時はイオン銀行のフリーローンでお金を工面しましょう。

引っ越し時の家具家電代などにも使えますよ。

同じアシストプランには住宅ローン利用者限定ローンもありますが、こちらはイオン銀行の住宅ローンを利用している方のみ使えるプランのため注意してください。

いろんな使い方があるんだね

自分に合った使い道を探してみてくださいね

まとめ

【イオン銀行のおまとめローンって?】

- イオン銀行フリーローン(アシストプラン)

- ネット限定

- カードローンより金利が低い

【イオン銀行おまとめローンのメリット4つ】

- 来店する必要がない

- 返済が1つになって管理しやすい

- 金利が低い

- 繰り上げ返済がラク

【イオン銀行おまとめローンのデメリット3つ】

- イオン銀行の口座が必要

- 場合によっては総返済額が増えてしまうことも

- 融資に時間がかかる

【イオン銀行おまとめローンを利用する条件】

- 満20歳以上、満60歳未満

- 年収200万円以上

- 借りる金額が1万円以上700万円以下

- イオン銀行の口座がある

【イオン銀行おまとめローン審査の流れ】

- イオン銀行フリーローンに申し込む

- 審査

- 契約書の送付

- 契約書類の返送

- 確認の電話

- 他社借入を返済

【他行のおまとめローンと比較してみよう】

- ネームバリューが魅力

- 金利だけならもっと低いところもある

【おまとめローン以外の使い道も】

- 自動車ローン

- 教育ローン

- リフォームローン

おわりに

イオン銀行のおまとめローン(フリーローン)はピンチを救ってくれる存在です。

とはいえメリットもあればデメリットもあるため、申し込む前に返済のシミュレーションを忘れないようにしておきましょう。

おまとめローンを使えばそれで終わりではありません。

すべて返済しきるまで油断はしないようにしてくださいね。

さっそくイオン銀行おまとめローンに申し込もうっと!

必要以上にお金を借りないように注意してくださいね!