私たち日本人にとって保険はお守り的な面もあります。

先々の生活や健康などの不安はつきものです。

その不安を取り除く役目として保険が普及したと考えられます。

平成30年度「生命保険に関する全国実態調査」(※1)によると生命保険の世帯加入率は全生保(注)で88.7%(前回調査89.2%)となっています。

また、今回お話しする医療保険は民間の生命保険会社の加入世帯(かんぽ生命を除く)における医療保険・医療特約の世帯加入率は88.5%(前回調査91.7%)となっています。

この調査で多くの方が生命保険、医療保険に加入していることがわかります。

そして、前回よりも今回の調査の方が加入率は減少しているのが見て取れます。

(注)全生保とは、民間の生命保険会社(かんぽ生命を含む)、簡保、JA、県民共済・生協等の4つの機関の総称、またはこれらの機関が取り扱う生命保険商品の総称。

【今回の記事でわかること】

- なぜ、保険に加入するのか。

- 保険に加入する理由は?

- 保険が必要なときとは?

- 医療保険は病気やけがに対するリスク!!

- 高額な医療費がかかったら?

- 「高額療養費」の手続きは?

- 入院等で医療費以外にかかる費用は?

この記事を書いた人 上山由紀子(うえやまゆきこ)/上山FP事務所

上山由紀子(うえやまゆきこ)/上山FP事務所

・1級ファイナンシャル・プランニング技能士(国家資格)

・CFP®(日本FP協会認定)

■相談内容

ライフプランニング、家計見直し、保険の見直し、住宅ローン、教育資金、老後資金、資産運用、年金等

■経歴・業務

20年余りの金融機関勤務を経て、保険も証券も売らない独立系ファイナンシャル・プランナーとなり現在に至る。

業務内容:個別相談、講演、執筆・監修、取材協力(NHK宮崎放送局)

■プロフィール

私は金融機関に勤めていたときから、生涯現役でできる仕事はないかと模索しておりました。そして、ファイナンシャル・プランナーという職業を選び、仕事しながら勉強して資格を取得しました。「顧客本位」で仕事をしております。顧客の価値を優先し、どんなライフプランを過ごしたいのかを一緒に考えながら、ライフイベントと共にお金の使い方等を考え、勉強していただきながら相談を受けております。また、講演や執筆等も楽しみながら、顧客に「相談して良かった」といわれることが嬉しいです。

1.なぜ、保険に加入するのか。

人が保険に加入する目的はいろいろだと思います。

死亡、医療、老後、介護などに対する経済的な備えが現在の備えだけでは不安だから保険に入っていると安心ということでしょうか。

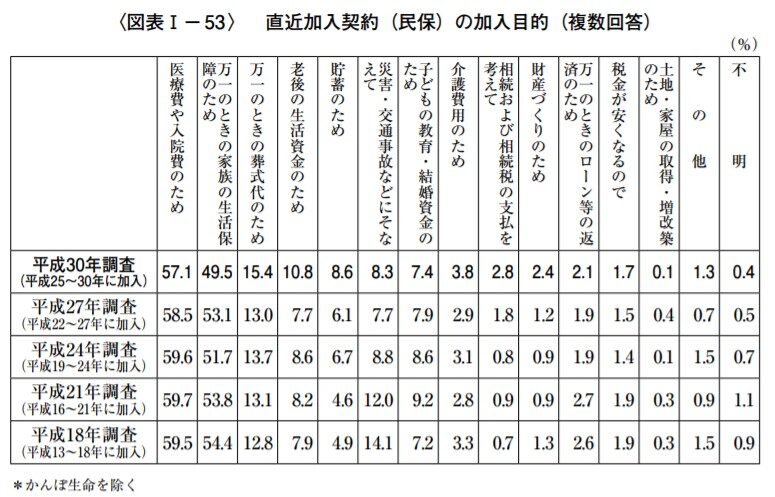

下記の表を見てください。

一番多い直近の加入目的は「医療費や入院費のため」となっています。

「病気になって入院費がかかるだろうな?」という不安から医療保険に加入しようと思うのです。

何故でしょうか?

医療保険に加入する前にもっと調べておくことがあると思うのです。

出所:生命保険文化センター

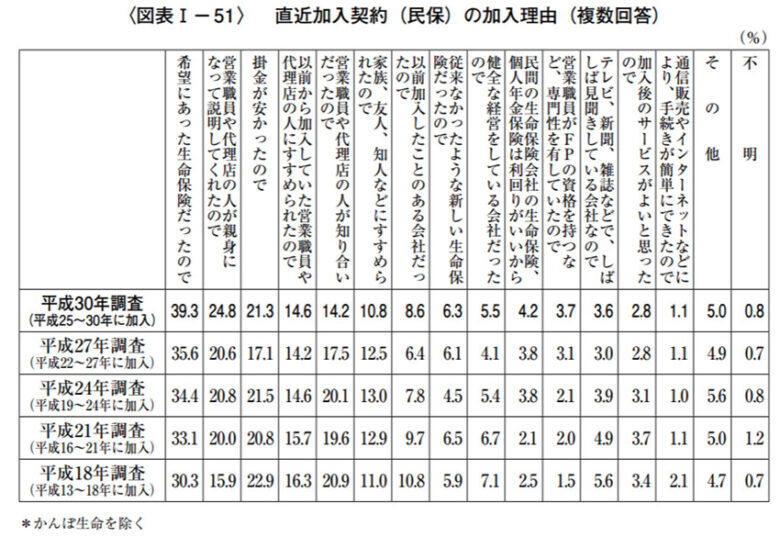

2.保険に加入する理由は?

こちらも生命保険文化センターからのデータです。

見ていただくといまだに「営業職員や代理店の人が知り合いだったので」、とか「家族、友人、知人などにすすめられたので」などで決めて加入する人がいます。

本当はあなたの家庭の状況はどうなのかをまずは把握する必要があります。

保険を加入しようと思ったら、まず、あなたにとってどんな保険が必要なのかを知ることが大切です。

出所:生命保険文化センター

出所:生命保険文化センター

3.保険が必要なときとは?

私たちの身のまわりには、大きいリスク、小さいリスク、様々なリスクが存在します。

将来の不安や危険を取り除くことや、危険が発生したときに生じる金銭的、精神的なものをやわらげてくれるような手をうっておきたいと考えます。

たとえば、大黒柱であるご主人が失業や病気などで金銭的な損失で生活が維持できない状態になったり、または、精神的に追い込まれるような状態になる危険があります。

こうした大きなリスクに対して前もって準備をしておくことで日々の安心を得ることができるでしょう。

保険の必要性は、何か大きなリスクにあったときあなたの家庭が維持できるかどうかがカギになります。

では、今回のテーマである「医療保険はいらない?」について医療保険のお話を進めていきましょう。

4.医療保険は病気やけがに対するリスク!!

医療保険に加入するときの考え方を伝えていきたいと思います。

私たちの住んでいる日本には社会保障制度があります。

人生の様々なリスクに備えて、皆であらかじめお金(保険料)を出し合って、実際にリスクにあった人に必要なお金やサービスを支給する仕組みです。

制度の中身は

②年をとったとき、障害を負ったときなどに年金を支給する「年金保険」

③老化などが原因で介護が必要となった場合、必要な介護サービスが受けられる「介護保険」

④労働者の業務上の事由又は通勤による労働者の傷病等に対して必要な保険給付「労災保険」

⑤労働者の生活及び雇用の安定と就職の促進のために失業された方や教育訓練を受けられる方などに対して、失業給付を支給「雇用保険」

の5つがあり、この中の①医療保険(国民健康保険等がこれに当たります。)は私たちの生命に関わるリスクを国が保障を提供してくれています。

皆さんは、病院に行ったとき病院の窓口で「保険証」を提示して医療費の3割分のお金を支払っています。

「保険証」がなければ病院でかかった費用は全額、10割を負担することになります。(医療費の負担割合は要件によって異なります。)

また、入院したときに公的な医療保険の3割以外にかかる、たとえば、食事代や差額ベッド代、身の周りの日用品などの費用は自分で用意しなければなりません。

これらをあなたの家計で賄えないなら医療保険も必要かもしれません。

では、本当にあなたの家計で賄えない金額なのでしょうか。

いくらくらいなのか知っていますか。ここが重要なポイントです。

5.高額な医療費がかかったら?

先程、お話ししたように日本には「社会保険」の中に「医療保険」があります。

ここにあるのが「高額療養費制度」(※3)です。ご存知でしょうか。

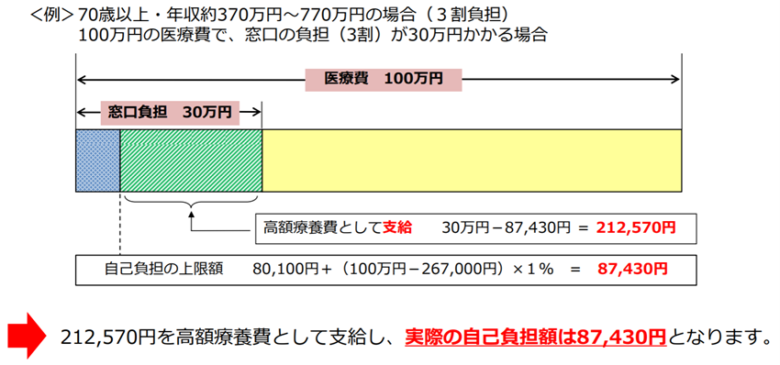

たとえば、入院をして月初めから月末までの1ヵ月にかかった医療費が100万円だったとします。

通常は3割負担の方でしたら、100万円の3割で30万円支払うことになります。

しかし、「高額療養費制度」を利用すると支払う金額が少なくなります。

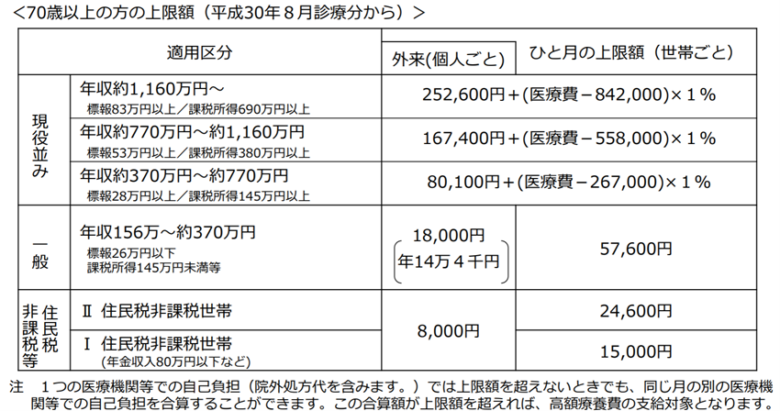

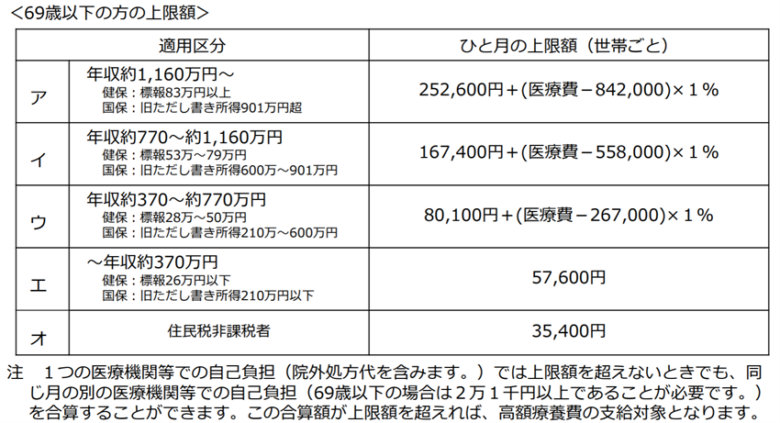

この支払う金額は高額療養費を利用する方の年収や年齢(70歳以上の上限額、69歳以下の上限額の表を参照)によって計算式が異なります。

実際いくらかかるのか

下の図で説明します。

下記の例では70歳以上で年収が370万円から770万円の現役並みの収入のかたですので、3割負担となります。

何も手続きをしなければ、病院の窓口で30万円支払うことになります。

しかし、「高額療養費」の手続きをすると窓口で30万円支払っていてもあとで手続きをすることで21万2,570円が返ってきます。

でも一時的にでも大きなお金を一旦支払うのも大変です。

そんなときは高額な医療費がかかることがわかったときにすぐ、「高額療養費」の手続きを行うことで「限度額適用認定証」(※4)が送付され、「保険証」と「限度額適用認定証」と併せて病院等の窓口に提示することで下図の実際の自己負担額「8万7,430円」を支払うだけで済むのです。

家計にはとても有難い制度です。

1ヵ月に約9万円で済むのですからこの金額貯蓄で賄うことができるのではないでしょうか。

下に上限額の表がありますので、あなたの年収で計算してみてください。

出所:厚生労働省

出所:厚生労働省

出所:厚生労働省

出所:厚生労働省

出所:厚生労働省

6.「高額療養費」の手続きは?

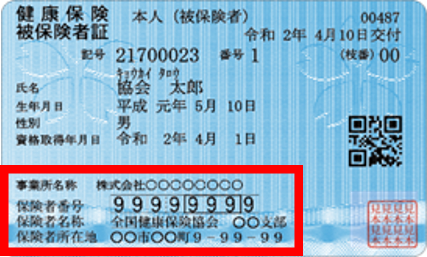

手続きはあなたが現在保有している「保険証」の発行元で手続きをして下さい。

発行元は保険証(正式には被保険者証)の表面に記入してあります。

出所:協会けんぽ

出所:協会けんぽ

- 市町村国保→お住まいの市区町村

- 協会けんぽ→中小企業の会社にお勤めの方、勤め先が加入している協会けんぽの支部

- 健康保険組合→大企業の会社にお勤めの方、お勤めの健康保険組合

(その他→後期高齢者医療制度、共済組合等)

今回は、協会けんぽ(※4)の高額療養費「限度額適用認定証」の手続きを簡単に伝えておきます。

(申請書は協会けんぽのホームページにあります。ダウンロードしてください。)

②おおよそ、1週間で「限度額適用認定証」が送られてきます。

③「限度額適用認定証」と「保険証」と併せて医療機関等の窓口に提示すると支払は「自己負担限度額」だけです。

7.入院等で医療費以外にかかる費用は?

医療費は先に述べました。

医療費の他に係る費用は「差額ベッド代」「食事代」「身の周りの日用品」等があげられます。

では、「差額ベッド代」はどんなものなのでしょうか。厚生労働省(※5)の資料をみると

【患者が特別の負担をする上でふさわしい療養環境である必要があり、次の①から④までの要件を充足するものとあります。】

②病室の面積は1人当たり6.4平方メートル以上であること。

③病床ごとのプライバシーの確保を図るための設備を有すること。

④特別の療養環境として適切な設備を有すること。

としていますので、病床数が4床以上ならば「差額ベッド代」はかからないことになります。

【患者に特別療養環境室に係る特別料金を求めてはならない場合】

①同意書による同意の確認を行っていない場合(当該同意書が、室料の記載がない、患者側の署名がない等内容が不十分である場合を含む。)

②患者本人の「治療上の必要」により特別療養環境室へ入院させる場合

(例)

- 救急患者、術後患者等であって、病状が重篤なため安静を必要とする者、又は常時監視を要し、適時適切な看護及び介助を必要とする者

- 免疫力が低下し、感染症に罹患するおそれのある患者等

③病棟管理の必要性等から特別療養環境室に入院させた場合であって、実質的に患者の選択によらない場合

(例)

- 特別療養環境室以外の病室の病床が満床であるため、特別療養環境室への入院させた患者の場合等

上記の要件等を見てみると患者が同意書に署名したかどうかで「差額ベッド代」を支払うかどうかになります。

入院するときに病床4床以上の部屋を希望することで「差額ベッド代」を支払わなくていい事がわかります。

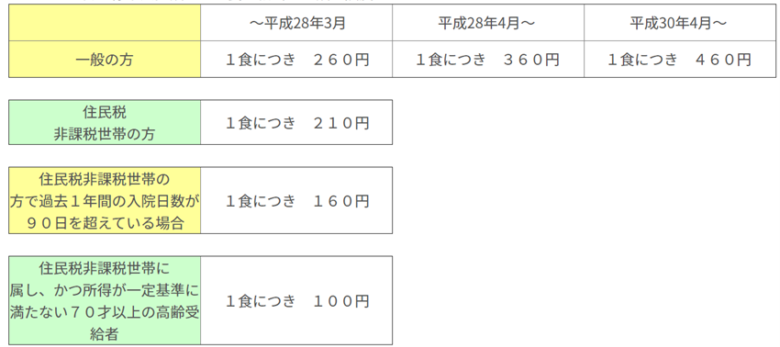

食事代はいくらかかる?

次は「食事代」は幾らくらいなのでしょうか。

協会けんぽの資料(※6)をみてみます。

現在は一般の方で1食につき460円です。

病気にもよりますが1日3食で460円×3食=1,380円

10日間入院すると

1,380円×10日間=1万3,800円です。

出所:協会けんぽ

出所:協会けんぽ

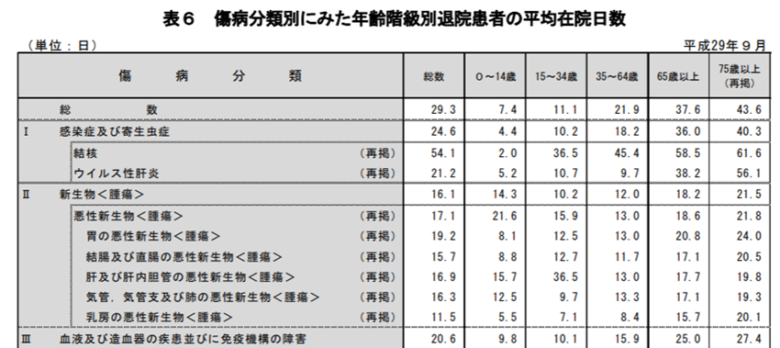

ここで傷病分類別にみた平均在院日数(※7)をみてみます。

年齢や病気の種類によっても異なりますが30代で新生物(腫瘍)をみてみると10日から12日くらいの入院日数となっています。

出所:厚生労働省

あとかかるのは身の周りの日用品です。

歯ブラシやタオルなど必要なものだけという選択なら、1万円もあれば事足りるのではないでしょうか。

入院でかかる費用まとめ

ここまでの話をまとめてみるとおおよその金額にはなりますが、

「医療費の自己負担額」

8万7,430円

「差額ベッド代」

希望しなければいらない。

「食事代」

10日間で1万3,800円

「身の周りの日用品」

必要なものだけ1万円

合計 11万1,230円

この合計金額を貯蓄で賄える方は医療保険はいらないのではないでしょうか。

しかし、この計算は一つの例です。

あなたの年収と年齢でしっかりと計算をして判断してください。

傷病手当金の存在

ここまでは、皆さんに共通する高額療養費のお話をしました。

会社にお勤めの方はまだ、手厚い制度があります。

「傷病手当金」です。

被保険者(会社員など本人)が病気やけがのために働けず賃金・給料が受けられないなどの場合に給付される健康保険の制度になります。

国民健康保険には傷病手当金はありません。(コロナ感染症の場合は市町村によっては傷病手当金(※8)を支給するところもあります。)

傷病手当金は会社を続けて3日以上休んだ場合に4日目以降休んだ日について給料が支給されない場合に標準報酬月額(給料を30日で割った額)の3分の2に相当する金額を最長で1年6ヵ月支給される制度になります。

計算式は下記に記します。

出所:協会けんぽ(※9)

もし、あなたが大企業にお勤めの方であれば、健保組合の中には「付加給付」制度がある場合があります。

たとえば、高額療養費の計算では自己負担額は8万7,430円でしたが、大企業だと1カ月の自己負担額の上限が2万5,000円になるところもあります。

そうすると1カ月の自己負担額の上限が2万5,000円となると本当に医療保険はいらないことになるのではないでしょうか。

やっぱり少しは保障が欲しい方はこんなことに注意してください

1.現在の医療保険の給付日数は60日型が主流になっています。

ですからできれば給付日数が120日以上ある方が良いと思います。

保険には「180日ルール」(※10)という決まりがあります。

たとえば、Aという原因で入院して、一度退院して180日以内にまた同じ病気やAが原因となった病気で再入院した場合は同じ病気とみなされて1入院となります。

2回入院しても同じ原因の病気だった場合は「2つの入院を1入院とみなして給付金を支払う」ということです。

たとえば、1入院の限度日数が60日の場合(同じ病気だったら)

1回目の入院→40日、2回目の入院→30日 併せて通算70日ですが60日分の給付金だけの支払いとなります。

加入する前に確認をしておきましょう。

2.医療保険を選ぶときは何日目から給付金が出るのかを調べることが大切です。

今の主流は「日帰り入院から」あるいは「入院1日目から」ですが中には5日目から補償する保険もありますので確認してください。

3.限度日数でもらえる給付金と支払う保険料の金額を計算してみることも大事です。

たとえば、入院給付金1日5,000円で60日と120日、180日で計算します。

保険料2,000円、条件は同じにします。30歳から85歳までの55年間保険料をかけ続けたとします。

保険2,000円×12カ月×55年間=132万円(55年間で総支払金額)

(60日の場合)

60日×5,000円=30万円(支払保険料に対しての給付金は22.7%)

(120日の場合)

120日×5,000円=60万円(支払保険料に対しての給付金は45.5%)

(180日の場合)

180日×5,000円=90万円(支払保険料に対しての給付金は68.2%)

同じに掛金なら給付日数の多い方がお得ですね。

保険料の金額と給付金額の割合を比べてみるのも大切なことではないでしょうか。

まとめ

ここまで、医療保険についてお話ししてきました。

結果的には医療保険に何で加入するのか、いざというときに役にたつ医療保険なのか。

あなたの貯蓄額で入院費を賄うことができるのかが「医療保険はいらない」という判断になります。

保険料をかけ過ぎて貯蓄ができないのなら保険の見直しをすることをお勧めします。

注釈

(※1)生命保険文化センター(平成30年度生命保険に関する全国実態調査 P4、P39)