おまとめローンにデメリットはあるの?

あります。

今回はおまとめローンのデメリット6つを徹底解説します!

「おまとめローン」といえば、一社の高額借り入れによって、すでに抱えている借り入れをまとめてしまうためのものです。

複数の借り入れをまとめることによって返済に関する問題を、すべてキレイに解決することができます。

実際おまとめローンについてネットで調べると、口々に語られるのは「おまとめローンのメリット」です。

「返済が楽になる」「利息が減った」「金利が下がった」

確かにこれらのメリットは真実です。

一方で見落とすべきではないのが、おまとめローンのデメリット。

おまとめローンによって確実に返済を進めていくためにも、おまとめローンのデメリットをしっかりと把握していきましょう。

斎藤 和孝

斎藤 和孝1964年神奈川県生まれ、早稲田大学卒業後金融機関において商品ファンド等の商品開発。販売戦略作成に従事、資産運用のアドバイザーを務める一方で生命保険のライフコンサルタント取得。

1998年ファイナンシャルプランナー(AFP)取得、2005年にCFP、1級FP技能士首都得し株式会社ベリーライフコンサルタント設立。主に個人のライフプランニングのコンサルティングに携わる。

【今回の記事でわかること】

- おまとめローンって?

- おまとめローンのデメリット6つ

- おまとめローンのメリット6つ

- おまとめローンが向いている人

- 債務整理が向いている人

- おすすめのおまとめローン3選

そもそもおまとめローンとは?

そもそもおまとめローンとは何なのでしょうか?

消費者金融や銀行などの金融機関が提供する「他社借入を一社からの借り入れにまとめるためのキャッシング」それがおまとめローンです。

お金がないから「複数のキャッシングを同時並行して利用している」方は、それぞれのキャッシングで高額な利息を発生させてしまいます。

つまりそれだけ借りているお金以上のお金を返さなければならないのです。

一般的に借りる金額が大きくなるほど利息は少なくなっていきます。

つまりおまとめローンで一本化を行い総借入額をまとめることで、金利を引き下げられる可能性があるのです。

またおまとめローンを貸し付ける金融機関側としても、他社の借り入れが自社の借り入れとなることで競合他社の利益を奪えるというメリットがあります。

おまとめローンって便利なんだね!

メリットがあればデメリットもあります。

きちんと把握しておきたいですね……

おまとめローンのデメリット6つ

金利を下げられるおまとめローン、気をつけなければならない落とし穴もあります。

使い方次第ではおまとめローンのせいでかえって返済が苦しくなることも。

おまとめローンのデメリットは6つあります。

- むしろ返済額が増えてしまうことも

- 追加でお金を借りられない

- おまとめローン利用で油断してしまう

- 多重債務がある状態では審査通過が難しい

- おまとめローンで元金の借り入れは1円も減らない

- 審査と融資に時間がかかることが多い

1つずつ確認していきましょう。

デメリット①むしろ返済額が増えてしまうことも

おまとめローンのデメリットの中でも特に気を付けておきたいのが、利用することでむしろ返済額が増えてしまうパターンです。

おまとめローンは基本的に利息を減らせることが魅力。

それなのにむしろ利息が増えてしまうことがあるのです。

増えてしまう理由には2つあります。

返済期間が長くなることで返済額が増えるパターンと、単純に金利が上がってしまうパターンです。

「返済期間」に要注意

おまとめローンへ契約変更する際、返済回数を設定することとなります。

月々の返済額を減らすために回数を増やしてしまうと、かえって自分の首を絞めてしまう結果になるので注意しましょう。

もし10万円の借り入れがあるとして、金利が20%だとします。

毎月5万円なら返済期間は2か月、発生する利息は3,287円となり合計返済額は103,287円となります。

毎月1万円なら返済期間は10か月、発生する利息は16,712円となり合計返済額は116,712円となってしまうのです。

月々の返済額は1万円の方が楽ですが、結果的に返す金額は増えてしまうわけですね。

それだけ金融機関に待ってもらっているのですから、返済額が増えてしまうのは当然といえます。

この事実に気付かず「少しでも毎月の負担を減らそう」と思って返済回数を増やしてしまうのは悪手です。

後から月々の返済額を変えられることもあるため、もしも返済回数が多いのであれでばできるだけ少なくしておきましょう。

借りているところの金利は?

おまとめローンの中には、金利が高めに設定されているものもあります。

特に銀行のローンと比べると消費者金融の金利は高く、むしろ損をしてしまうことも。

金利が高くなってしまえば、その分返済額は増えてしまいます。

同じ金額を借りているのに返済額が増えてしまうのはかなりのデメリットです。

おまとめローンを利用する際は、かならず金利を確認しておきましょう。

実際の返済額をシミュレーションすることをオススメします。

ファイナンシャルプランナー|斎藤和孝完済期限に要注意

金利が高くなれば返済総額が増える、ということはだれでも気づきやすいことですが、返済期間を延ばすと返済総額が増える、という感覚はなかなか持てないかもしれません。現状の残高や完済期限を今一度しっかりとチェックしましょう。

デメリット②追加でお金を借りられない

おまとめローンはあくまで複数のローンをめとめられるサービスです。

基本的には追加融資に対応していません。

つまりお金をさらに借りたい場合、他のところから借りてこなければならないというわけです。

せっかくまとめたのに他から借りていてはおまとめローンの意味がないですよね。

おまとめローンを利用する際は、これ以上お金を借りる必要がないかどうかよく考えてから申し込んでくださいね。

ついつい借りてしまうからこそおまとめローン?

おまとめローンは基本的に追加でお金を借りられません。

だからこそ、ついついお金を借りてしまう人にとってはありがたいポイントになることもあります。

無駄にお金を借りる心配がなくなる分、返済できる日も近くなるわけですね。

消費者金融のおまとめローンは基本的に追加融資不可であるため、有効活用していきましょう。

デメリット③おまとめローン利用で油断してしまう

おまとめローンを使ったから大丈夫だと気を抜いてしまいがちなのもデメリットの1つです。

おまとめローンに申込み、申し込んだおまとめローンの審査に通って、キャッシングの一本化が終わった段階で、「返済が完結した」くらいに油断してしまう人がいます。

むしろ返済が一本化してからが本番です。

まとめられるから便利だな、ではなくまとめたことによってどう変わったのか、結局返済額はいくらになったのかハッキリさせておいてくださいね。

デメリット④多重債務がある状態では審査通過が難しい

おまとめローンの審査は緩いわけではありません。

むしろ厳しい可能性があります。

理由は簡単。「他社借入が多い人は返済能力が低いから」です。

審査に有利なのはいうまでもなく「返済能力が高い人」ですよね。

おまとめローンが必要なほど返済で苦しんでいる人は、そのステータスゆえ審査に落ちやすい傾向にあるのです。

デメリット⑤おまとめローンで元金の借り入れは1円も減らない

「おまとめローンで返済を楽に!」

なんて聞くと返済額が減ることをイメージしがちですが、おまとめローンでキャッシングを一本化したところで元金の返済額が減るわけではありません。

おまとめローンを利用することで、確かに支払う利息の額は減りますが、元金の返済額は1円たりとも変わらないのです。

支払う利息が減ったというのは、「無駄をなくした」だけのこと。

問題解決にはまだまだほど遠いことと認識しておきましょう。

デメリット⑥審査と融資に時間がかかることが多い

おまとめローンを利用する多くの人が、返済に悩む多重債務者です。

そしてそんな状況になってしまっている人は、えてして「返済遅延経験あり」なんて人が多いもの。

返済を遅延した経験がある人に対して、消費者金融や銀行はお金を貸すことに慎重です。

またお金を返すのが遅れてしまうのではないかと思うのは当然ですよね。

返済能力に疑問がある人に対する審査は、返済能力の高い人に対する審査より時間がかかります。

慎重に審査し、その後実際に融資が行われますから、おまとめローン申込み後お金を借り入れられるのは、だいぶあとになってしまいかねません。

おまとめローンと時間の関係はしっかり把握しておきましょう。

ちなみに消費者金融のおまとめローンならば、申込み後最短即日で借り入れが可能です。

対して銀行のおまとめローンは、融資まで時間がかかることが多い点にも注意しておきましょう。

おまとめローンなら安心、ってわけでもないんだね

あくまで選択肢の一つです。

もっと良い方法もあるかもしれませんよ!

おまとめローンのメリット6つ

もちろんおまとめローンはデメリットばかりではありません。

上手く使えばメリットはたくさんあります。

おまとめローンのメリットは以下の通りです。

- フリーローンやカードローンでキャッシングの一本化も可能

- おまとめローンは総量規制対象外のキャッシング

- 利息が減る!

- 返済に関する心的ストレスが軽減

- 信用情報に傷がつかない

- 審査が甘いという意見も

1つずつ確認していきましょう。

メリット①フリーローンやカードローンでキャッシングの一本化も可能

おまとめローンは、何も「おまとめローン」と銘打っているものだけではありません。

一般的なカードローンやフリーローンが「借入目的が自由」であることを利用して、他社キャッシングの一本化が可能です。

ただし「通常のキャッシングをおまとめローンとして利用する」場合は、多重債務者に対する審査ということで審査基準が引き上がります。

「条件のいいカードローンとかをおまとめローンに使えばいいじゃん」という甘い考えでは、一本化が難しいのです。

メリット②おまとめローンは総量規制対象外のキャッシング

おまとめローンは、「現在借りているキャッシングすべてをまとめる」という側面があるため、借入総額が膨らんでしまいます。

そのため「借入額が年収の3分の1を越えてはならない」という総量規制の制限を簡単に越えてしまいますよね。

しかし安心してください。

おまとめローンは「総量規制の対象外」なのです。

たとえ消費者金融のおまとめローンであっても対象外であるため、安心してまとめられます。

おまとめローンが総量規制の対象外になる理由、それは「利用者にとって一方的に有利な借り入れ」となるからです。

「返済を行うための借り入れ」ならば、年収の3分の1以上お金を借りることができると覚えておきましょう。

メリット③利息が減る!

おまとめローンの最大の目的は、「利息を減らして返済を楽にすること」です。

おまとめローンの一本化により適用金利が引き下がれば、今後支払う利息を減額することができます。

ではなぜ金利が下がるのでしょうか。

借金をまとめる前提のため、おまとめローンは低額より高額を想定されています。

高額であればあるほど金利が低くなるように、おまとめローンも金利が低い傾向にあるわけですね。

メリット④返済に関する心的ストレスが軽減

返済額が減れば単純に生活が楽になります。

それまでは消費者金融や銀行に取られていたお金が、すべて自分の手元に入るのです。

そのお金をどう使うかも、あなたの自由。

おまとめローンで返済が浮いて、楽になった心身を実感してください。

また返済日がまとまることもメリットといえます。

管理が楽になることでよりストレスも減りますね。

メリット⑤信用情報に傷がつかない

おまとめローンでお金を借りても通常のキャッシング利用として扱われるため、信用情報にブラックな記録が残りません。

なるべくブラックな記録を残さずに、波風立たせることなく返済を進めたい方は「おまとめローンの利用」を行ってください。

信用情報にキズがついてしまえば、今後のローン審査に響いてしまいます。

スムーズな生活を送るためにも、信用情報は綺麗な状態にしておきたいですね。

メリット⑥審査が甘いという意見も

おまとめローンもローンサービスですから、お金を借り入れるには審査をクリアしなくてはなりません。

しかしおまとめローン審査のは「基準が甘い」という意見があります。

それはおまとめローンの、「競合他社の利益を奪える」という特徴ゆえです。

「他社の借り入れを自社の借り入れにできるなら、多少返済能力の低さには目を瞑ろう」という審査を行う可能性があるわけです。

もちろんだからといって誰でも通るわけではありません。

無理な借り入れはやめましょう。

おまとめローンの審査についての詳しい情報は、下記の記事も参考にしてみてくださいね。

ファイナンシャルプランナー|斎藤和孝

ファイナンシャルプランナー|斎藤和孝おまとめローンで低金利に

おまとめローンにすることによって、借入総額が多くなると金利が低くなる傾向があります。また、総量規制の枠からも外れるので収入の3分の1までという縛りがないことも魅力の一つと言えます。また返済日が月1回になりますから、うっかり忘れたということも防ぎやすくなりますね。

うーん結局おまとめローンを使うべきかどうかわからないなあ

そんな方のために、おまとめローンが向いている人がどんな人なのか解説しますよ!

おまとめローンが向いている人

どんな人が、おまとめローンを利用したキャッシングの一本化に適しているのでしょうか。

現在返済で苦しんでいる人の中でも、とりわけどんな人がおまとめローンを利用してキャッシングを一本化すべきなのかをまとめてみました。

- 借金問題を一人で解決したい

- 信用情報に傷をつけたくない

- 他社借入額がそれほど多くない

- 今後収入の見込みが安定している

「おまとめローンの利用に向いている人」の特徴を調べていきましょう。

借金問題を一人で解決したい

おまとめローンは自分で判断して自分で申込み、自分で借り入れるサービス。

対して法律的な手続きを行う債務整理は、「専門家に相談して、専門家と一緒に借金返済を考えていく」というものです。

弁護士や司法書士などの専門家に相談するのが億劫なら、おまとめローンを活用した返済完結を行いましょう。

おまとめローンなら一人で借金問題を解決できますよ。

信用情報に傷をつけたくない

債務整理を行うと、信用情報に債務整理を行った記録が残ってしまいます。

その記録は、後に受けるキャッシングの審査に悪影響を及ぼします。

そしてその記録は、およそ5年ほど残ってしまうことに。

おまとめローン利用後も継続してキャッシングを利用しようと思っている方は、信用情報に傷がつかないおまとめローンを利用しましょう。

他社借入額がそれほど多くない

いくらおまとめローンといえど他社借入が多すぎる方は、おまとめローンの審査で落ちてしまいます。

おまとめローンの目安としては、せいぜい2~3件のキャッシングをまとめるのに適しています。

4件~5件のキャッシングをまとめるとなると、審査基準が厳しくなってしまうでしょう。

おまとめローン審査で重要視されるのは、現在の借入額よりも「現在の借入件数」です。

あまりにも多い借入件数、多すぎる借入金額で悩んでいる方は「債務整理」を検討したほうが良いかもしれません。

今後収入の見込みが安定している

おまとめローンを利用するということは、「これからも安定した返済を続ける」という表明することに他なりません。

これからも安定したペースで返済するには、言うまでもなく「安定した収入」が必要です。

今後も安定した収入が見込める方でないと、おまとめローンの利用は難しいかもしれません。

安定した収入がないと、おまとめローンの審査に通るのも難しくなってしまいます。

安定した収入があれば、おまとめローンがおススメです。

一人で解決できるのは嬉しいね!

抱え込み過ぎには注意してくださいね

債務整理が向いている人

おまとめローンのほかに、債務整理をするという手もあります。

では返済に悩む人を助けるもう一つの手段「債務整理」の手続きを選ぶべき人はどんな人なのでしょうか。

- 意思が弱い、借金がやめられない

- 返済額そのものを減らしたい

- 一人で借金問題に取り掛かりたくない

1つずつ確認していきましょう。

意思が弱い、借金がやめられない

意思が弱く借金グセが抜けない人は、思い切って「債務整理」に踏み切ったほうが良いです。

なぜなら借金グセが抜けない人は、おまとめローンで一番やってはいけない「追加借り入れ」を行いがちだからです。

そんな方は、借金からすっぱり足を洗える「自己破産」くらい思い切っても良いくらいです。

荒療治が必要だと思ったら、債務整理を検討しましょう。

返済額そのものを減らしたい

今後支払う利息を減らすのではなく、返済するべき元金そのものを減らしたい方は、「債務整理」を行いましょう。

今後の返済に時間がかけられない、時間をかけたくないなら、債務整理を行うべきです。

もちろん、「ブラック」になることを覚悟の上ではあります。

おまとめローンでは解決しそうにないなと感じたら債務整理を検討しましょう。

一人で借金問題に取り掛かりたくない

一人きりで借金の返済に関して思い悩むことに疲れた方は、「弁護士」や「司法書士」と二人三脚で行う債務整理をおすすめします。

弁護士や司法書士など、債務整理のプロが、あなたの選ぶべき最適な方向へと導いてくれますよ。

お金の問題は一人で抱えなければならないわけではありません。

頼れる相手には積極的に頼っていってくださいね。

自分はおまとめローンか債務整理かわからない方は、まずは相談するところから始めてみましょう。

※本ページにはPRが含まれます。

ファイナンシャルプランナー|斎藤和孝プロに相談して解決

債務整理はどうしても返済が厳しくなってしまった人、収入が安定しない人が借金を軽くする手段の一つです。こうなる前に、計画的な借り入れ、返済ができていれば良いのですが、不透明な時代において突然収入が激減したりすることがないとは言えません。

弁護士などのプロに相談して解決策を見つけるのも一つの道です。

債務整理、聞いたことはあるけど勇気が出ないな……

債務整理でやり直せた人はたくさんいます。

選択肢としてきちんと考えてみましょうね!

おすすめのおまとめローン3選

おまとめローンを利用しようと思っているものの、デメリットが怖くて利用に踏み切れない方におすすめできるおまとめローンを紹介します。

- 東京スター銀行 おまとめローン

- 中央リテール おまとめローン

- プロミス おまとめローン

1つずつ確認していきましょう。

東京スター銀行 おまとめローン

| 金利 | 年12.5% |

|---|---|

| 限度額 | 最大1000万円 |

| 審査 | 最短3日 |

| 融資 | 最短数日 |

東京スター銀行が提供する、「おまとめローン専用商品」です。

銀行のおまとめローンということで、その借り入れに対する安心感は抜群。

銀行のキャッシングらしい低金利も魅力です。

しかし、口コミを見る限り「審査が厳しい」こと、「申込みから融資まで時間がかかる」ことに注意しておきましょう。

おまとめローン専用であるためお金を追加で借りられない点にも要注意です。

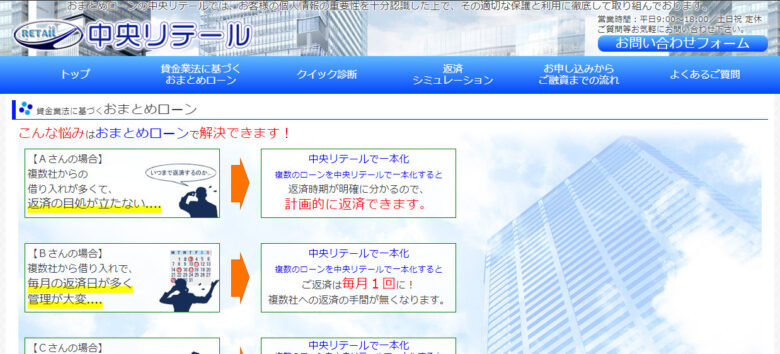

中央リテール おまとめローン

| 金利 | 年10.95~13.0% |

|---|---|

| 限度額 | 最大500万円 |

| 審査 | 最短2時間 |

| 融資 | 最短翌営業日 |

中小消費者金融中央リテールのおまとめローンは、おまとめローンとしては審査と融資までの時間が短い点が魅力的なおまとめローン。

中央リテールは、消費者金融全体としても珍しい「おまとめローン専用の業者」です。

おまとめローン一本に絞ることで、審査に時間がかからない審査スキームがあること、そして大手消費者金融や銀行より審査基準を緩めていることで、審査と融資に時間がかからないわけですね。

おまとめローンの借り入れに時間をかけたくない方、おまとめローン審査に通るか不安な方はぜひ、中央リテールのおまとめローンで一本化を検討してください。

アドバイザーの方もいるため、まずは相談してみましょう。

プロミス おまとめローン

※リンク先はフリーキャッシング/レディースキャッシングの申込ページです

※リンク先はフリーキャッシング/レディースキャッシングの申込ページです

| 金利 | 年6.3~17.8% |

|---|---|

| 限度額 | 最大300万円 |

| 審査 | 最短数日 |

| 融資 | 最短数日 |

プロミスのおまとめローンは、大手消費者金融らしい借りやすさが魅力です。

銀行などと比べると、金利は高めで最高限度額も低く見えますが、そのとっつきやすさは抜群。

即日審査、即日融資に対応しており、書類の提出が無人契約機から可能であるなど、とにかく借りやすいおまとめローンを提供しています。

「何はともあれ確実に借金の一本化」と考えている方は、プロミスのおまとめローンを利用してください。

大手の安心感も魅力の1つですね。

おすすめのおまとめローンをもっと知りたいあなたは、下記の記事も参考にしてみてください。

※本ページにはPRが含まれます。

自分に合ったおまとめローンを選んでくださいね

おまとめローンを扱う会社は多いんだね!

まとめ

【おまとめローンって?】

- 他社借入を一社からの借り入れにまとめるためのキャッシング

【おまとめローンのデメリット6つ】

- むしろ返済額が増えてしまうことも

- 追加でお金を借りられない

- おまとめローン利用で油断してしまう

- 多重債務がある状態では審査通過が難しい

- おまとめローンで元金の借り入れは1円も減らない

- 審査と融資に時間がかかることが多い

【おまとめローンのメリット6つ】

- フリーローンやカードローンでキャッシングの一本化も可能

- おまとめローンは総量規制対象外のキャッシング

- 利息が減る!

- 返済に関する心的ストレスが軽減

- 信用情報に傷がつかない

- 審査が甘いという意見も

【おまとめローンが向いている人】

- 借金問題を一人で解決したい

- 信用情報に傷をつけたくない

- 他社借入額がそれほど多くない

- 今後収入の見込みが安定している

【債務整理が向いている人】

- 意思が弱い、借金がやめられない

- 返済額そのものを減らしたい

- 一人で借金問題に取り掛かりたくない

【おすすめのおまとめローン3選】

- 東京スター銀行 おまとめローン

- 中央リテール おまとめローン

- プロミス おまとめローン

ファイナンシャルプランナー|斎藤和孝何を優先すべきか考えて

メリット・デメリットをきちんと理解して計画的に利用できればとても便利なカードローン。気が付いたら複数の借り入れになっていて返済の金利も期日もバラバラと言う時におまとめローンを上手に使えれば管理がしやすくなります。自分にとって何を一番優先すべきなのかをよく考えて、一番条件の合う会社、商品を見つけましょう。

おわりに

おまとめローンには、金利を下げて支払う利息が減るなど、多くのメリットがある金融商品です。

しかしデメリットがあることも知っておかなければ、おまとめローンに苦しめられてしまうこともあります。

おまとめローンのメリットとデメリットにしっかり注意した上で、自分にピッタリのおまとめローンを使って借金の一本化を行ってください。

また借金の解決法はおまとめローンだけではありません。

一番良いと思う方法でお金の問題を解決してくださいね。

さっそくおまとめローンを申し込もうっと!

きちんと返済シミュレーションをしてから申し込んでくださいね!

総返済額が軽減できる

おまとめローンを利用することで、ばらばらだった返済日を一つにすることができるのもメリットの一つです。金利も借入先によって異なりますから、低い金利でおまとめができれば返済総額も軽減できます。