借り入れの審査に落ちる1つの要因に、他社借り入れ件数が多いことが挙げられます。

そんな他社借り入れを抑える一つの方法がおまとめローンです。

おまとめローンの審査とは?通常のキャッシング審査と何が違う?審査に落ちてしまう条件とは?

そんな「おまとめローン」に関する情報を徹底解説します!

水上 克朗

水上 克朗ファイナンシャルプランナー。

慶応義塾大学卒業後、大手金融機関にて、営業・企画・総務・カード業務などを経験。50代での人生の転機に、自身のライフプランを見直し老後1憶円資産の捻出方法を確立。現在、執筆、監修、相談、セミナー講師などで、ライフプラン、資産運用などの観点からアドバイスを行っており、その内容は、新聞、雑誌、Webの大手メディアで数多く取り上げられている。

著書に「50代から老後の2000万円を貯める方法」(アチーブメント出版)がある。

<参考>

・著書「50代から老後の2000万円を貯める方法」

おまとめローン審査に通りやすい・ゆるい銀行&消費者金融ランキング

細かい仕組みは後で解説するとして、まずはおすすめのおまとめローンをピックアップしました。

おまとめローンとして最も利用しやすいのは「銀行カードローン」です。

銀行のおまとめローン専用商品なら、審査基準も柔軟になるのでおすすめです。

消費者金融カードローンをおまとめ利用する場合は、銀行に比べどうしても金利が高くなってしまいますが、融資のスピードは早いです。

それぞれの違いや特徴を把握した上で、選択をしてください。

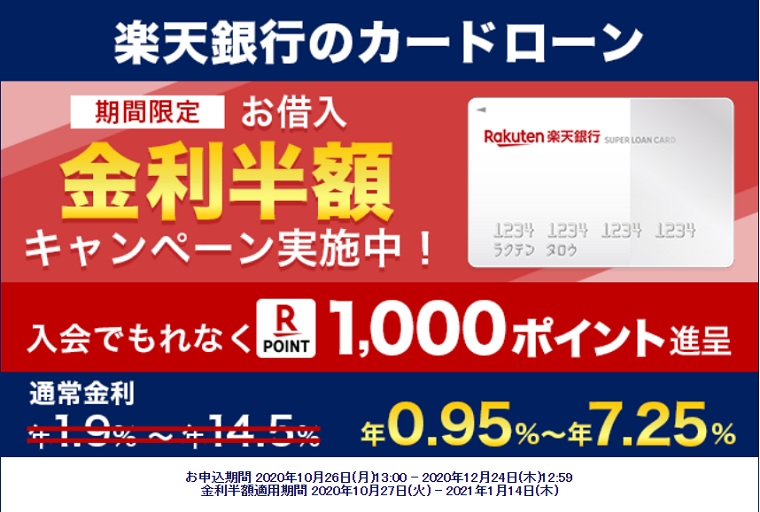

1位.楽天銀行「スーパーローン」

| 金利 | 年1.9~14.5% |

|---|---|

| 借入限度額 | 10万~800万円 |

| 申込方法 | ネットで申し込み |

| キャンペーン | ・金利半額キャンペーン実施中! ・新規入会の場合1000ポイントの贈呈あり! |

皆さんご存知の大手オンラインショップ「楽天」の運営しているネットバンクが「楽天銀行」です。

ショッピングにお得なポイントも貯めることができるお得なカードローンです。

銀行カードローンの1つで、さまざまな用途に利用することができるため、ローンのおまとめにも利用することができます。

なお、現在楽天銀行カードローンでは、期間限定の「金利半額キャンペーン」を実施中です!

通常14.5%である上限金利が、なんと「7.25%」に引き下げられています!

このお得な機会に各種ローンのおまとめに利用してみては、いかがでしょうか?

楽天銀行スーパーローンをおまとめローンとして利用する場合の詳細は、こちらも参考に→

楽天銀行スーパーローンはおまとめローンとしての利用にも対応!メリットは?審査は厳しい?

メリット:楽天会員にとってメリットの多いカードローン

まず楽天銀行スーパーローンには、審査時に楽天会員ランクに応じて審査が優遇されるというサービスがあります。

そして、入会すれば全員が楽天ポイント1,000ポイント分を獲得することができます。

また、入会した翌月の借入残高によって最大30,000ポイントを獲得できるチャンスがあります。(400万円以上の借り入れが必要)

このように、日頃から楽天を利用しているユーザーにとってはメリットが多いカードローンです。

デメリット:最短「翌日」融資

消費者金融のカードローンであれば最短「即日」の融資が可能ですが、楽天銀行カードローンは最短でも「翌日」の融資となります。

銀行カードローンの中では早い部類ですが、なんとして当日中に借り入れをしたいという方にはデメリットと言えるかもしれません。

ただ、スマホ1台あれば申し込みは可能であり、郵送物や印鑑等は一切必要ありません!

2位.みずほ銀行カードローン

| 金利 | 年2.0~14.0% |

| 借入限度額 | 最大800万円 |

| 申込方法 | ネット・電話・郵送・窓口 |

みずほ銀行カードローンはさまざまな用途で利用でき、おまとめローンとしても対応できます。

借入限度額も800万円とおまとめローンとして利用するのであれば、十分といえるでしょう。

またみずほ銀行や提携AMから自由に借りることが可能です。

担保・連帯保証人も必要ないので、周りに迷惑をかけることもありません。

みずほ銀行カードローンはおまとめローンとしては非常に便利といえるでしょう。

メリット:大手銀行で安心感がある

みずほ銀行カードローンはみずほ銀行が運営しているため、非常に安心感があるカードローンです。

大手銀行ということから安定性や銀行が破綻することはほぼありません。

そのためおまとめローンとして1本化するにはおすすめのカードローンといえます。

また利用限度額も800万円と大きく他の銀行カードローンよりも利用しやすいですよ。

みずほ銀行は大手銀行で安心感があることからおまとめローンとしておすすめできるカードローンです。

デメリット:遅延損害金が高い

延滞損害金が他の銀行カードローンよりも高いといったデメリットがあげられます。

みずほ銀行カードローンの延滞損害金は「19.9%」と高いです。

みずほ銀行の最高金利は14.0%なので、4.9%も高いことが分かります。

延滞をしてしまうとかなり損をしてしまいますので、絶対に期日までにしっかりと返済をするようにしてくださいね。

計画的に返済するように心がけましょう。

3位.プロミス「おまとめローン」

| 金利 | 年6.3%~17.8% |

| 借入限度額 | 300万円 |

| 申込方法 | 来店・ネット |

プロミスも「おまとめローン専用商品」を用意しています。

金利や限度額の設定こそ、銀行のおまとめローンに及ばないものの、審査と融資の早さがプロミスのおまとめローンの自慢です。

※リンク先は「フリーキャッシング」の申込みページです

4位.アイフル「おまとめMAX」

| 金利 | 年3.0~17.5% |

| 借入限度額 | 1万~800万円 |

| 申込方法 | ネットで申し込み |

アイフルが提供している「おまとめMAX」は、消費者金融の中でも珍しいおまとめ専用ローンです。

通常のキャッシングよりも返済向けのローンとなっているのが特徴的です。

メリット:消費者金融のおまとめローンの中ではもっとも低金利

例えばプロミスにもおまとめ専用のローンがありますが、アイフルの「おまとめMAX」と比べると金利が高めです。

その点で言うと、アイフルは大手の消費者金融の中でおまとめローンの金利が低いので返済に向いています。

ただし、おまとめ専用ローンにはデメリットも存在します。

デメリット:おまとめ専用ローンは返済のみとなる

おまとめ専用ローンは、実のところ「返済のみ」の利用となります。

そのため、何か急な出費があってお金が必要となってしまったときに非常に困ってしまいます。

利用する前には、新規で借り入れをする必要が無いようにより緻密な返済計画を立てておく必要があります。

5位.横浜銀行カードローン

| 金利 | 年1.9~14.6% |

| 借入限度額 | 10万~1,000万円 |

| 申込方法 | ネット・電話・郵送・FAX |

横浜銀行カードローンはさまざまな使いみちに利用することができ、おまとめローンにも利用することができます。

地方銀行ではありますが、金利や限度額はメガバンクと変わらない優秀な銀行カードローンです。

メリット:審査結果が最短翌日でわかる

横浜銀行カードローンにおける1番のメリットは、申し込んだ翌日に審査結果がわかることです。

あくまで「最短」なので必ずではありませんが、申し込みの際に横浜銀行の口座を持っていなくても申し込むことができる点は大きいですね。

もし横浜銀行の普通預金口座を持っているなら、WEB完結契約で最短翌日からカードローンを利用することができるようになります。

デメリット:地域によって利用者が限られる

横浜銀行カードローンを利用できるのは、次の地域に住んでいる、または勤務先がある方限定となっています。

- 神奈川県内全域

- 東京都内全域

- 群馬県の前橋市・高崎市・桐生市

全国的に見ると非常に一部の地域であり、首都圏以外の方は利用することができません。

埼玉県や千葉県にお住まいの方は、勤務先が上記の地域になければすぐ近くにもかかわらず利用することができない点が残念ですね。

6位.東京スター銀行「スターワンバンクローン」

| 金利 | 年5.8~14.8% |

| 借入限度額 | 30万~1,000万円(※) |

| 申込方法 | ネット・電話 |

東京スター銀行は「おまとめローンの先駆者」とも言われており、銀行カードローンというよりもおまとめローンとしての方が知名度が高いです。

銀行のローンということで貸付条件は優秀に見えますが、審査という観点で比較をするとどうでしょうか。

ここで書いた以外の東京スター銀行おまとめローンに関する情報は「東京スター銀行のおまとめローン審査は厳しい?金利などスペックは優秀なのか?」でも詳しく書いています。

金利・借入限度額

金利が安く限度額が高い典型的な銀行ローンですが、金利を安くしたい方には嬉しいおまとめローンです。

特に、プロミスと比べると上限金利に「3%」も差があるのは大きいですね。

特筆すべきは、この「スターワンバンクローン」が通常のキャッシングと同様、借入限度額内で自由に借入と返済ができることです。

おまとめローンは通常だと返済のみのローンなので、万が一返済計画にちょっとしたお金のトラブルが起きても安心です。

そして借入額も最大1,000万円まで契約可能なので、幅広い利用者が活用することが出来ます。

ただし下記の注意事項の通り、契約した借入額によっては全然利用できないこともあるので要注意です。

(※ ご利用限度額(繰り返し利用可能額)がローン残高を上回っている場合は、ローン残高とご利用限度額の差額の範囲内で繰り返しご利用いただけます。ローン残高がご利用限度額を上回っている場合は、返済専用となります。

)

審査期間が長め

銀行カードローンのデメリットの1つに「審査時間が遅い」ことがあります。

スターワンバンクローンも「仮審査に最短3日」かかるため、本契約できるのは7~10日後程度にかかると考えておかなくてはいけません。

その点、プロミスはおまとめローンでも最短即日融資が可能なため、時間に余裕がない方にはプロミスをおすすめしたいですね。

利用条件が厳しい

自営業やパートアルバイトの方は、スターワンバンクローンを利用することができません。

また会社員であっても、年収200万円以下の方は同様に利用することができないので、条件のハードルが高めになっています。

利用者が限られてしまうという点では、プロミスの方が幅広い層に対応することができます。

始めの段階での返済の負担が大きい

キャッシングで一般的な返済方式「元利定額方式」は毎月の最低返済額が決まっていますが、最初の方は元金がなかなか減らないという面があります。

一方でこの「元金同額方式」は、毎月一定の元金が減っていきますが、利息が変わっていくので毎月の返済額は徐々に減っていきます。そのため、最初の方の返済は利息が多い分負担が大きくなります。

言葉だけではイメージしづらいと思うので、以下に例を載せます。どちらも借入額は10万円で、金利は年18.0%、返済期間を5ヶ月とします。

結果的には、「元金同額方式」の方がわずかですが支払利息をおさえられるようになっています。

元利定額方式

- 1ヶ月目の返済額:20,908 元金:19,408 利息:1,500 残高:80,592

- 2ヶ月目の返済額:20,908 元金:19,700 利息:1,208 残高:60,892

- 3ヶ月目の返済額:20,908 元金:19,995 利息:913 残高:40,897

- 4ヶ月目の返済額:20,908 元金:20,295 利息:613 残高:20,602

- 5ヶ月目の返済額:20,911 元金:20,602 利息:309 残高:0(完済)

- 累計返済額:104,543円

- 合計利息:4,543円

元金同額方式

- 1ヶ月目の返済額:21,483 元金:20,000 利息:1,483 残高:80,000

- 2ヶ月目の返済額:21,186 元金:20,000 利息:1,186 残高:60,000

- 3ヶ月目の返済額:20,890 元金:20,000 利息:890 残高:40,000

- 4ヶ月目の返済額:20,593 元金:20,000 利息:593 残高:20,000

- 5ヶ月目の返済額:20,296 元金:20,000 利息:296 残高:0(完済)

- 累計返済額:104,448円

- 合計利息:4,448円

7位.三井住友銀行カードローン

| 金利 | 年4.0~14.5% |

| 限度額 | 10万~800万円 |

| 申込方法 | ネット・来店・郵送・電話・FAX |

3大メガバンクの1つ「三井住友銀行」が提供している銀行カードローンで、おまとめローンにも対応しています。

銀行カードローンにも関わらず、最短30分で審査が完了するスピードの早さがメリットの1つです。

ローン契約機でその場のカード発行が可能

三井住友銀行カードローンには「ローン契約機」と呼ばれる自動契約機があるため、その場でカード発行することができます。

大手消費者金融には普及している自動契約機ですが、銀行カードローンに絞ると「三菱UFJ銀行」を除いて他では見かけません。

ローン契約機で審査へ申し込むことから始めることも出来るので、Webの操作に慣れていない方にはおすすめです。

キャッシュカード一体型

現時点で三井住友銀行に口座がある方は、お持ちのキャッシュカードを利用して審査完了後にすぐ借り入れや返済を行うことができるようになります。

審査結果の完了連絡があればすぐにキャッシュカードをカードローンとしても利用できるようになるので、お急ぎの方にはおすすめです。

カードそのものはキャッシュカードのままなので、カードを利用しているところを見られても借り入れているとは思われない点もメリットです。

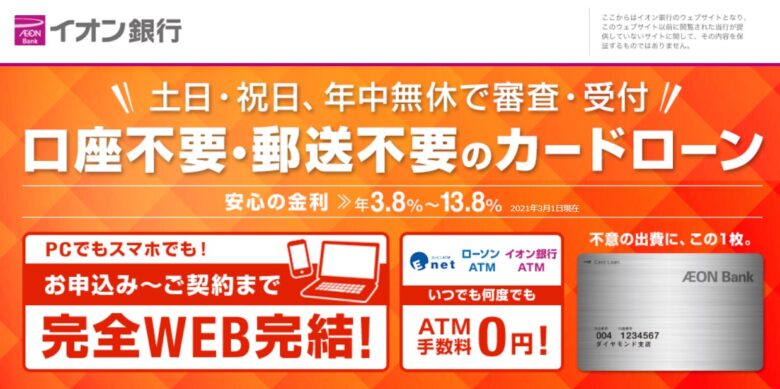

8位.イオン銀行「おまとめローン・フリーローン」

| 金利 | 年3.8~13.5% |

| 借入限度額 | 30万~700万円 |

| 申込方法 | ネットで申し込み |

オン銀行もネットバンクの1つです。

イオングループのカードローンなのでイオンでのショッピングにも利用しやすいほか、フリーローンとしても利用することができます。

メリット:メガバンクより低金利

イオン銀行のおまとめローンは「年3.8~13.5%」という低金利が一番のメリットです。

メガバンクの金利はたいてい「年4.0~15.0%」の範囲内なので、イオン銀行はそれよりも低金利なことからも頼れるおまとめローンです。

デメリット:利用条件がいくつかある

- イオン銀行の口座を開設してあること

- 前年度年収が200万円以上あること

- 手数料が2,700円かかる

上記の通り、イオン銀行のおまとめローンには利用条件がいくつかあります。

イオン銀行の口座はほとんどの方が持っていないでしょうから開設しなければなりませんし、前年度の収入が200万円未満の方は申し込むことが出来ず、契約時に手数料が約3,000円掛かってしまう等があります。

9位.住信SBIネット銀行「MR.カードローン」

| 金利 | 0.99~14.79% |

| 限度額 | 10万~1,200万円 |

| 申込方法 | ネットから |

三井住友信託銀行が運営しているネットバンクが住信SBIネット銀行です。ネットバンクなので店舗がなく、インターネット上での申し込みになります。申込完了後、「MR.カードローン」は郵送されて届くことになります。

プレミアムコースは業界最低金利

MR.カードローンの最大のメリットは、その低金利です。このカードローンには「プレミアムコース」と「スタンダードコース」の2つがあり、審査次第でどちらかが適用されます。

プレミアムコースの場合、金利は年0.99~7.99%という業界No.1の低金利です。消費者金融の最高金利が年18.0%なので、約10%もの差があることになります。

まとまった金額の借り入れになるおまとめローンでは、低金利であることは非常に大きなアドバンテージです。メガバンクと比べると知名度はあまりないですが、ぜひ申し込んでほしい銀行カードローンです。

審査スピードが遅め

「最短60分で仮審査完了」としていますが、カードローン口座が利用できるようになるまでは「数時間~数日」かかるとホームページには記載されています。

もし「住信SBIネット銀行の口座を持っている」かつ「借入希望額が300万円未満」のときは、即日融資を受けることも可能です。しかし同行の口座を持っている人はあまりいないでしょう。

収入証明書類はスマートフォンで簡単に送信できるので、事前に口座開設を申し込んでおくことである程度スピードはカバーすることができます。

10位.三菱UFJ銀行カードローン「バンクイック」

| 金利 | 年1.8~14.6% |

| 限度額 | 10万~500万円 |

| 申込方法 | Web・来店・電話・郵送・FAX |

| 融資 | 最短翌日 |

「安心感」という点で言えば、金融機関の中では「三菱UFJ銀行カードローン」を含めメガバンクが断トツではないでしょうか。

審査に通過すれば、キャッシングの一本化目的で三菱UFJ銀行カードローン「バンクイック」を利用することができます。

ココがポイント「とにかく低金利」

キャッシングを選ぶ際にもっとも注意するべき部分は、やはり「金利」です。金利が低ければ、キャッシングを一本にまとめた際金利が下がる効果がより大きくなるからです。

金利設定というポイントで三菱UFJ銀行カードローンが設定している金利は、「1.8~14.6%」とかなり低金利です。最大限度額も500万円と高限度額設定が可能なので、多額のキャッシング一本化にも対応することが可能です。

高限度額設定を希望すると審査が厳しくなる

三菱UFJ銀行カードローンは、申込時に「希望借入額」を申し出ることができます。

おまとめローンとして利用するためには、ある程度大口融資を受ける必要があります。

多額の金額借り入れるには、それなりに厳しい審査をクリアしなくてはならなくなります。

三菱UFJ銀行カードローンの口コミ

参考までに、三菱UFJ銀行カードローンへおまとめローンの申し込みをされた方の口コミを載せます。

- 氏名:佐藤さん(仮名)

- 年齢:30歳

- 職業:会社員(商社系)

- 役職:係長

- 借入額:最大180万円

| 私がおまとめローンを利用することになったのは、欲しかったバイクを購入するために消費者金融から借り入れをしたのがきっかけでした。最初の借り入れからいろいろあって180万円にまで積み重なってしまった借金は、とにかく毎月の返済が面倒で、ずっと憂鬱な思いをしていました。

おまとめローンというものがあるのを知り、メインバンクにしている三菱UFJ銀行がおまとめローンを積極的に行っていることも知ったので早速申し込み。 借り入れ件数は3社あったもののこれまで延滞することなく返済していたのが幸いしてか、審査に通ることができました。 おまとめローンのおかげで毎月の返済が1回になって、金額も32,000円から20,000円に最低返済額を引き下げることができたので負担が軽くなったのがとてもうれしかったです。 |

11位.三井住友カード カードローン(振込専用)

| 金利 | 年1.5%~14.4%(※) |

| 借入限度額 | 900万円 |

| 申込方法 | Web申し込み完結 |

※ローンカード発行タイプは最高金利15.0%

三井住友カードが提供する「カードローン」もおすすめの商品です。

最短5分でお借入れ可能※ですから、急いでいる方には特にオススメ。

振り込み専用だからこそ、その日のうちに借り入れが可能というわけですね。

おまとめローンという商品はありませんが、総量規制の対象内であれば利用が可能です。

また三井住友カードカードローンの最も特徴的な要素として、「返済実績に応じて金利が下がる」という点が挙げられます。

つまり、返済期間が長ければ長いほど金利が下がっていくということ。

利用者にとっては非常にありがたい制度ですね!

もちろん早期に返済したほうがいいですが、地道に期間をかけて返済をするという方であれば利用する価値があるでしょう。

なお、ローンカードを利用したい方は↓からお申し込みください。(※カードレスタイプに比べ、金利が若干高くなる(最高金利:14.4→15.0%)ためご注意ください)

※最短5分の会員番号発行は、新規契約時点でのご利用枠が50万円でのお申込みとなります。

※最短5分の会員番号発行 受付時間:9:00〜19:30

12位.セブン銀行カードローン

| 金利 | 年14.0~15.0% |

|---|---|

| 借入限度額 | 10万~100万円 |

| 申込方法 | WEBで申し込み完結 |

セブン銀行カードローンは、申し込みがWEBで完結するかつキャッシュカードが届く前から取引可能な点が強みです。

全国のセブンイレブンで原則24時間借り入れができるのも嬉しいポイントですね。

セブン銀行ATMやスマートフォンのアプリから最短2営業日で借入れられますよ。

借入と返済手数料が0円なのも見逃せません。

メリット:使いやすいカードローン

セブン銀行カードローンは、最大借入限度額が100万円と多くはありません。

だからこそ借りすぎる心配がないため、返済の負担も小さく済みます。

また口座用のキャッシュカード・デビットカード・カードローンを1枚のカードにまとめられるのも大きなメリットです。

返済や借入時の手数料も発生しませんから、使いやすいカードローンだといえますね。

デメリット:口座開設必須

セブン銀行カードローンを使うには、口座の開設が必須となります。

口座がなければそれだけ融資までに時間がかかってしまうのです。

最短2営業日とはいえ、即日融資を希望している方にはデメリットといえますね。

13位.オリックスVIPフリーローン「貸金業法に基づくおまとめローン」

| 金利 | 年3.0%~14.5% |

| 借入限度額 | 800万円 |

| 申込方法 | ネット |

オリックス・クレジットのオリックスVIPフリーローンは、おまとめローン専用商品です。

オリックス・クレジットは信販会社とよく間違われますが、れっきとした消費者金融です。オリックスVIPフリーローンは、他消費者金融のおまとめローンより金利が低く、限度額も高いですが、その分審査基準も厳しく設定されています。

しかしだからこそ、審査に通過した人には「低金利」で「高限度額」設定でキャッシングの一本化が可能。優秀なおまとめローンです。

14位.ライフティ「貸金業法に基づくおまとめローン」

| 金利 | 年8.0~20.0% |

| 借入限度額 | 1,000円~500万円 |

| 申込方法 | ネットで申し込み |

東京都新宿歌舞伎町に本社を構える中小消費者金融が、「ライフティ」です。

「歌舞伎町の消費者金融」と聞くとなんだか怪しい…と思いがちですが、貸金業者の登録を済ませたれっきとした「正規の貸金業者」です。(登録番号:東京都知事(5)第28992号)

ライフティは、通常のフリーローンのほか「おまとめローン専用商品」があります。「8.0~20.0%」と比較的高金利ですが、その分審査が柔軟。公式サイトにも「過払い金請求後でも利用できる」旨の記述があります。その他の条件でも、相談次第で審査に通りそうです。

「他社のおまとめローン審査に通るか不安」「とにかくキャッシングを一本にまとめたい」と思っている方には、中小消費者金融のおまとめローンもおすすめです。

銀行カードローンの審査はゆるい?

銀行カードローンをおまとめローンとして利用することにより、「低金利」「高限度額」「総量規制対象外」などのメリットを享受することができます。

しかし、銀行カードローンの審査は、以前より増して厳しくなっています。

おまとめローンを利用したいということは、すでに何件もお金を借りている「多重債務者」であるということ。そんな返済に手一杯な方は、銀行カードローンの審査においてかなり不利だと思って良いでしょう。

すでに何社かのキャッシングを利用している状態で審査に通るには、「それなりの年収」「クリーンな信用情報」など、厳しい課題が課せられると思っておきましょう。

「おまとめローン専用商品」がある銀行がおすすめ

銀行の中には、カードローンやフリーローンの他、キャッシングの一本化を行うための「おまとめローン専用商品」を設定している銀行がおすすめです。

「おまとめローン」として銘打ったキャッシングなら、そもそもメインのターゲットが「多重債務者」なので、他社借入が多い方に対する審査も多少柔軟になることが期待できます。

- じぶん銀行

- 東京スター銀行

- 千葉興業銀行

などの銀行が、おまとめローン専用商品を展開しています。他にもおまとめローンを設定している銀行は多いです。探してみてください。

ファイナンシャルプランナー|水上克朗銀行の審査は金利が低い分厳しい

審査の通りやすいおまとめローンというものは、そもそも存在しません。おまとめローンの審査が厳しい理由は、借り入れ額が高額、申し込み時点で多重債務者であるからです。なお、銀行のカードローンは、消費者金融に比べ金利が低く設定されているため審査が厳しくなる傾向にあります。審査に通るには「より確実に返済してくれる利用者」であることが条件となってきます。

そもそもおまとめローンってどんなもの?

おまとめローンとは、複数社から借り入れを行っている方向けに行われるサービスのことで、複数の借金を1本化することができます。

複数に支払っていた利息を1つにまとめることで返済総額を抑えることができたり、返済先が1か所になることで管理が楽になったりとメリットが多く見受けられます。

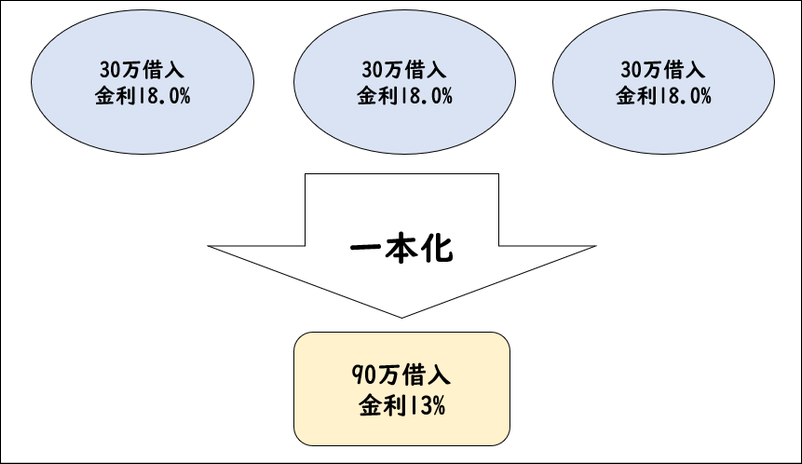

おまとめローンでキャッシングの一本化例

一例を見てみましょう。

たとえば、3社のカードローンでそれぞれ30万円ずつお金を借りていたとします。

30万円程度の限度額なら、一般的な消費者金融カードローンなら「金利18.0%」が適用されることが多いでしょう。それら3社の借入を、おまとめローンで一本にまとめたとしたら、借入総額は一気に「90万円」に上がります。

キャッシングの適用金利は限度額に応じて決められますから、金利は下がり、今回は「13%」にまで下がりました。

これはあくまで一例で、ここまで金利が下がらないかもしれません。ですが、おまとめローンでキャッシングを一本にまとめるだけで、適用金利が低くなるのは間違いありません。

あなたの心の負担を軽くする「おまとめローン」

おまとめローンは、多数のキャッシングを一本にまとめることで、適用金利を引き下げ、支払う利息の減額が行われます。これにより総返済額は大きくダウン。あなたの返済の負担は軽くなるというわけです。

しかし、そうした目に見えるメリットだけでなく、おまとめローンには目に見えないメリットも存在します。

おまとめローンでキャッシングの一本化を行うことで、あなたが思い悩んでいた「複数キャッシングの返済」に関して、今後は思い悩む必要がなくなるのです。

1ヶ月に、何回も別の消費者金融から「返済額の引き落とし」が行われると、それによるストレスは計り知れません。おまとめローンを使えば、その引き落としを一度にまとめることができるのです。

おまとめローンの具体的な返済例

おまとめローンでキャッシングの一本化を行うことで、具体的にどれくらい返済額が減るのか?ここでは、一例として、プロミスのおまとめローンを利用することでどれだけ返済の負担を減らすことができるのか、公式サイトの具体例を以ってご説明します。

例えばあなたが3社から借り入れをしていると想定して、各社ごとに「毎月の返済額」や「返済総額」を合わせると、以下の通りになります。

| 例 | A社 | B社 | C社 |

| 金利(実質年率) | 18.0% | 18.0% | 18.0% |

| 借入残高 | 700,000円 | 800,000円 | 500,000円 |

| 借入期間 | 5年 | 5年 | 5年 |

| 毎月返済額 | 17,775円 | 20,314円 | 12,696円 |

| 総返済額 | 1,066,488円 | 1,218,864円 | 761,781円 |

仮におまとめローンを利用せずに返済を続けるとすると、毎月の返済額は「50,785円」、返済総額は「3,047,133円」になってしまいます。

もともと3社から借りたお金は200万円(=70万+80万+50万)ですが、通常通り返済を続けると利息だけで100万円以上になってしまうわけです。

これらの借り入れは、プロミスのおまとめローンを活用することで以下のように変わります。

| 金利 | 9.0% |

| 借入残高 | 200万円 |

| 借入期間 | 60ヶ月 |

| 毎月返済額 | 41,516円 |

| 総返済額 | 2,490,960円 |

おまとめローンを利用することで金利が引き下げられて、毎月の返済額は9,269円安くなり、返済総額は556,173円も安くすることができます。

おまとめローンは消費者金融でも「総量規制対象外」

消費者金融などの貸金業者は、貸金業法の「総量規制」の制限を受けてしまいます。

総量規制の制限を受けると、キャッシング利用者は、「自身の年収の3分の1まで」しかお金の借り入れができなくなります。

しかしこれは、貸金業者の「カードローン」などを利用した時のみの話。消費者金融だったとしても、「おまとめローン専用商品」を利用することで、「借り入れる人が一方的に有利な借り入れ」となるので、「総量規制の対象外」となります。

おまとめローンは、「返済のための借り入れ」となるので、キャッシング利用によって生活が破綻してしまうリスクが少ないのです。

おまとめローンを使えばリボ払いの一本化も可能!

おまとめローンでまとめられるのは、カードローンなどキャッシングの返済ばかりではありません。

クレジットカードの支払代金、クレジットカードのキャッシングで借り入れたお金の返済も、おまとめローンを使った一本化が可能です。

クレジットカード利用は、代金を翌月や翌々月などに支払う「後払い」のスタイルが多いです。

これはまるで、「キャッシングの返済」と似ています。後払いというスタイルゆえ、支払い額が膨らみ、支払いが追いつかなくなる人も多いでしょう。

そんな時にも、「おまとめローンを使った一本化」が有効なのです。

リボ払い代金の一本化も可能

クレジットカードの支払い額を一定額に抑える「リボ払い」の支払代金もおまとめローンで一本化可能です。

リボ払いは、どれだけクレジットカードを使おうと、毎月の支払い学を数千円程度に抑えることができる仕組み。

その分、毎月リボ払い金利で利息が増えていきます。毎月少ない額ばかりリボ払いで支払っていても、利息がどんどん増えていくというわけです。

これも、カードローンなどキャッシングで利息が重なるのとよく似ていますよね。

リボ払いの支払いは、放っておくとあなたの生活を深刻に追い込むため、時に「地獄」と揶揄されるほど。地獄にはまり込む前に、おまとめローンで一本化を行ってください。

クレジットカード使用料をおまとめローンで一本化する際に知っておくべき情報はこちら→クレジットのリボ払いもおまとめローンで一本化可能

おまとめローンの審査について

おまとめローンも、他のカードローンなどのキャッシング商品と同じく、「審査」があります。この審査をクリアせねば、おまとめローンでキャッシングの一本化を行うことができないのです。

基本的な審査は、他のキャッシングとそう大差ありません。

重要となる3つの審査基準

おまとめローンの審査では、通常のキャッシングローンよりもさらに返済能力や安定した収入が求められます。

そのため、以下のような審査基準が重要になってきます。

- 勤務年数

- 信用実績

- 在籍確認

勤務年数

通常のキャッシングローンでも同じですが、勤務年数が長いほど返済能力は安定していると見なされやすいです。

そのため就職・転職をして間もないようなときは、おまとめローンへ申し込むのを検討した方が良いです。

目安として6か月以上の勤務実績があると、信用度が上がります。

信用情報

信用情報というのは、これまでに利用してきたキャッシングの利用状況の積み重ねです。

要するに「借りたお金を期日までにちゃんと返済しているか?」という利用明細のことですね。

キャッシングを契約してから長いといっても、契約してから1度もキャッシングを利用していなかったり、頻繁に返済が遅れているようなことがあれば信用はがた落ちです。かえってマイナス評価となってしまいます。

初めてお金を借りた当初はおまとめローンのことを考えないと思いますが、いつお世話になるかわからないので日頃の行いは出来る限り良くしておくに越したことはありません。

在籍確認

初めのキャッシングですでに経験されていることかと思いますが、おまとめローンにも在籍確認があります。

審査と同じように申し込みをしたら受けなくてはならないので、避けることはできません。

プロミスのオペレーターが個人名で勤務先へ連絡をしますが、オペレーターが勤務先の従業員へ質問をするようなことはしません。

本人が会社にいれば、そのまま通話をして本人確認を軽くして終了。

本人が電話に出なくても「席を外している」など、その会社に在籍していることがわかれば問題ありません。

おまとめローン審査に落ちてしまう条件

いくら審査基準をわかっていても、下記のようなことがあると審査に落ちてしまういなんてこともあります。

おまとめローンはその性質上、借入額が高額です。それゆえお金を貸し付ける側も審査が慎重になりがちです。

- 属性がおまとめローン審査基準を満たさない

- 多重申込

- 他社借入件数が多い

- 信用情報に金融事故が記録されている

属性のスコアが低いと審査に落ちる

おまとめローンもキャッシング審査ですから、当然「属性」が大きく関係してきます。

属性の審査は「加点方式」で行われるわけですが、この時割り出されるスコアが審査基準を満たさなかった時、審査落ちとなってしまいます。属性の審査において高いスコアとなるのは「高い支払い能力」です。

年齢で審査に落ちる?

実は年齢も審査基準の一つです。とはいえ、「年齢で審査に落ちる」というよりは、年齢によってスコアが変わると言った方が正しいかもしれません。

年齢が若すぎると、収入が少ないなどの理由で、審査で「支払い能力が低い」と判断されてしまいます。おまとめローン審査に有利な年齢層は、「20代後半~50代前半」の人です。

つまり働き盛りで、年収が高くなる年頃ということですね。

年収も審査結果に影響する

当然といえば当然ですが、「年収」も重要な属性の審査基準です。

年収がある程度無いと、当然支払い能力はゼロ。ある程度返済能力があることを表明するには、ある程度の年収で、なおかつ毎月の収入が安定したものである必要があります。

「収入が安定している」ことを示すには、正社員で働いていること、そしてこの後にも言う「勤続年数」が重要となります。

勤続年数で「収入の安定性」がわかる

勤続年数が長いと、「すぐに職を辞さない」と判断されやすくなり、おまとめローン審査に有利です。これに「正社員」の属性が加われば強いコンボとなります。

反対に非正規雇用で勤続年数半年以下なんかだと、かなり審査通過は難しくなるでしょう。

短期間に何社も申し込むのは審査落ちの原因に

一度に、あるいは短期間に何社もキャッシングへ申し込むのは「多重申込」といい、審査に落ちる原因の1つです。

申込者にとっては「たくさん申し込んでどれか1つでも審査に通ればいいや」くらいにしか思っていないかもしれませんが、銀行・消費者金融からすれば「この人は申し込みが多いけどちゃんと毎月返済できるのだろうか」と疑心暗鬼になります。

結果的に金融機関から見る印象が悪くなってしまうので、おまとめローンの審査ともなるとまず間違いなく落ちます。

申込者にとっては異なる借入先のおまとめローンへ申し込んでバレていないつもりでも、金融機関は審査で必ず信用情報機関に問い合わせをしています。

審査に落ちたくなければ、おまとめローンへ申し込みの際にはまず厳選した1社へ申し込むようにしてください。

他社借り入れが多すぎると審査に通らない

通常のキャッシングの審査においても、他社借り入れが5件以上あると審査に通らないというのが一般的です。

「満20歳以上で安定した収入がある」というキャッシング共通の申込条件を満たしていても、借り入れ件数が多いということはそれだけ「返済能力が低い」と見なされるからです。

おまとめローンは多重債務者向けのキャッシングではあるものの、他社借入件数にも限度というものがあります。厳しいおまとめローン審査では、他社借入件数3件ほどでも審査に落ちるケースがあります。

ファイナンシャルプランナー|水上克朗厳選した1社に申し込むように

おまとめローンを早く契約したいため「どれか1つでも審査に通ればいい」ということで、一度に複数の会社に審査を申し込むと審査に落ちやすくなります。なぜならば、短時間のうちに申し込んだ数が多いほど、この申込者はお金に困っていると思われるからです。お金に困っている人は「返済能力がない」と見なされますので審査に落ちやすくなります。まずは厳選した1社に申し込むようにしましょう。

おまとめローンは多重債務者向けのキャッシングでは?

「他社借り入れで審査に落ちる」と言っても、おまとめローン利用者全員が「他社借り入れあり」です。

他社借り入れがあるだけでおまとめローン審査に落ちてしまうのでは、おまとめローン審査に通る人なんて存在しません。

おまとめローンの審査に通るのは、「他社借り入れがあるとしても、返済できるだけの支払能力がある」と認められた人です。

他社借り入れがあったとしても、過去の返済はきっちり期日内に行っており、返済遅延がない。債務整理の記録も無い。そんな方ならば、5件ほどの他社借り入れがあったとしても、おまとめローン審査に通る確率は十分あります。

信用情報が残っていて審査に落ちることも

これまでに携帯電話の料金やクレジットカードの支払いが遅れると、その情報が原因となって審査に落ちることもあります。

なぜならば、利用者個人と金融機関の間の取引は「信用情報機関」というまた別の会社によって一定期間保管されており、審査の度にそれらはチェックされています。

よく言われるブラックリストと呼ばれるものは、支払い延滞のような悪い信用情報のことで、言い換えると「事故情報」といいます。

いちど事故情報が記録されるとおよそ5年はその記録が残るので、その間はおまとめローンの審査に通らない可能性も高くなってしまうというわけです。

ちなみに、信用情報機関に保管されている情報は個人でも開示してもらうことができます。

もしここ数年で思い当たる節があるのであれば、審査に申し込む前に一度確認してみてはいかがでしょうか。

Webまたは郵送で手数料1,000円以下で確認することができるので、審査に落ちる前に見ておくことをおすすめします。

3つの信用情報機関は「CRIN」で情報を共有している

信用情報機関の種類によって、扱うキャッシングや金融商品の種類が変わります。信用情報機関は全部で3つ。

- JICC

- 全国銀行個人信用情報センター

- CIC

JICCは主に消費者金融など貸金業者を扱った記録が残り、全国銀行個人信用情報センターには銀行キャッシングの記録が残ります。そしてCICが扱うのは、クレジットカードを利用した記録です。

これらは他社の記録を扱いませんが、「CRIN」という独自のシステムで、重要な情報を共有しています。つまり、他社の種類が異なる記録でも、審査で参照されてしまう可能性があるということ。おまとめローン審査でも重要なこの「信用情報」。油断しないようにしましょう。

基本的におまとめローン審査は通りにくい

おまとめローンを利用する人はすべての人が「多重債務者」です。

貸金業者や銀行がもっとも嫌うのは、「信用情報ブラック」で、その次がこの「多重債務者」です。理由は簡単、ブラックも多重債務者も、返済能力が著しく低いからです。

そういった返済能力の低い人に対する審査は当然厳しくなり、お金を借り入れるのが難しくなります。

まず、「おまとめローンの審査を受ける」というスタートライン立った時点で、審査通過は難しいのです。

しかし実は…おまとめローンは貸し付ける側にもメリットがある

おまとめローンは、お金を貸し付ける側にもメリットがあります。

お金を貸し付ける側の目線で考えるとおまとめローンは、他社のキャッシングを、自社のキャッシングで一本にまとめるというもの。

つまり、他社に支払われるはずだった利息を、自社の利益とすることができるのです。

そのため、おまとめローンを運営する消費者金融や銀行は、多少返済能力が低い人でもおまとめローンの審査を通します。

おまとめローンは。運営する側からすればハイリスクハイリターンな商品なのです。

おまとめローン審査対策

おまとめローンの審査基準についてわかっていただけたところで、おまとめローンの審査に通るための審査対策もお教えします!

申込情報で嘘をつかない

他社借り入れが多い人は、多くのお金を借りているという「自責の念」にかられています。

それもあってか、おまとめローン申込時審査に有利になればと「嘘をつく」人がとても多いです。他社借り入れを少なめに申し入れたり、年収を水増しして申し込んだり。

しかし当然、審査時に嘘をついたのがバレると、その審査にはちてしまいます。そしてだいたい、審査時の嘘はバレます。正直で正確な情報での申し込みを心がけてください。

申し込み前にキャッシング返済実績を作る

おまとめローン申し込み前に、一件のキャッシングでかまいませんから、「キャッシング返済完結」の実績を作ってください。

返済実績も、信用情報にしっかりと記録されます。そしてその情報は、おまとめローン審査時に重要視されます。おまとめローンに申し込む際には、多少無理してでも返済実績を作っておくことをおすすめします。

どうせおまとめローンでまとめるのですから、借り入れたお金を使って返済にあてても問題ありません。

申込時に低い希望借入額で申し込む

特に銀行カードローンをおまとめローンとして利用する場合ですが、申込時「希望限度額」を聞かれることがあります。

この時申し入れる希望限度額は、低ければ低いほど審査に通りやすくなります。少額で貸し付ける方が「返済不能リスク」が低いからです。申込時は本当に最低限「キャッシング一本化」に必要な金額で申し込んでください。

ファイナンシャルプランナー|水上克朗正直に申告するように

審査を通すために、他社の借入れを少なめに申告したり、年収を水増ししたりするなど、自分を良く見せようとする人がいます。しかし、金融機関もかなり慎重に審査を行っていますので、借入状況などは個人情報信用機関を通して分かり、また在籍確認などで嘘はバレます。なお、嘘をつくと「この人は信用できない」と思われ、審査に影響を与える可能性がありますので必ず正直に申告するようにしましょう。

審査がゆるいおまとめローンはあるのか?

おまとめローンを利用しようと思っている時点で、多重債務、信用情報がブラックであるなど、審査に不利な状況です。

少しでも他社借入が少なく、返済能力の高い状態が、おまとめローン審査に有利なステータスであることは言うまでもありません。

基本的におまとめローンの審査で極端に審査基準の甘いところはありません。どこも最低限の返済能力を持っている人のみが、お金を借りることができます。

誰でも審査に通るようなおまとめローンを運営しているところがあれば、それはほぼヤミ金と思って良いでしょう。

とはいえ、審査基準の柔軟なおまとめローンでお金を借りたい…!そう思っている方のために、比較的柔軟な基準でおまとめローンを貸し付ける業者を紹介します。

中小消費者金融のおまとめローンは多重債務、ブラックへの対応も柔軟

審査の甘いおまとめローンを探しているなら、大手ではなく中小消費者金融の運営するおまとめローンを利用するのがおすすめです。

中小消費者金融のキャッシングはそもそも、大手消費者金融の審査に落ちてしまった人を貸し付けるターゲットにしています。

ダイレクトワン

| 金利 | 4.9~18.0% |

| 限度額 | 300万円 |

| 審査 | 最短即日 |

ダイレクトワンはスルガ銀行グループの消費者金融。

パート・アルバイトでも利用可能という利用規約の柔軟さ、過去に債務整理を行ったことにより信用情報に問題が発生した人でも審査に通ったという実績があります。

審査が甘く、即日借入対応の消費者金融を探している方にはぜひ、ダイレクトワンを推薦したいです。スルガ銀行のバックアップもあり、借り入れに安心感があります。

ライフティ

| 金利 | 8.0~20.0% |

| 限度額 | 500万円 |

| 審査 | 最短即日 |

他の消費者金融とは違う、毒の審査基準を設定している消費者金融。

会社設立から時間がたっていないため、新規顧客契約を欲しがっています。そのため、現在申し込むのは審査通過しやすいチャンスです。

キャッシングアロー

| 金利 | 15.0~19.94% |

| 限度額 | 200万円 |

| 審査 | 最短即日 |

審査は最短45分で結果が出るという、スピード審査が自慢の中小消費者金融。

過去債務整理を行った記録があったとしても、その他の情報で返済能力が認められれば審査に通る審査の柔軟さがあります。

ファイナンシャルプランナー|水上克朗ヤミ金業者の甘い言葉に騙されない

審査が甘いおまとめローンを探しているからといって「審査が激甘」「誰でも審査に通る」などの甘い言葉を用いるヤミ金業者を利用しないようにしましょう。ヤミ金業者のおまとめローンを利用すると、多額の利息や手数料を請求される可能性があるからです。ヤミ金業者の甘い言葉に騙されずに、貸金業者として正式な登録を済ませている金融機関を利用しましょう。

おまとめローン審査まとめ

- おまとめローンなら銀行カードローンの利用がおすすめ

- おまとめローンの審査には、本人確認書類と収入証明書類のほか、他社借り入れを確認する書類が必要

- まとめる前よりも金利を低くするのが目的でも、返済期間が延びて利息の払い過ぎには要注意

※本ページにはPRが含まれます。

審査は厳しいが金利は安い

銀行の審査は厳しいですがその分安い金利で利用できます。おまとめローンを検討しているなら、まずは銀行のカードローンに申し込みをしてみることをおすすめします。銀行のカードローンに落ち、審査に自信がない方、審査落ちした理由に心当たりがある方などは、次は消費者金融のおまとめローンに申し込むと良いでしょう。なお、その際は必ず総量規制の対象外である「おまとめ専用ローン」を選ぶようにしましょう。